WTI原油先物のフォワードカーブと順鞘による負のロールイールドによる原油ETFの減価

2017/05/20

原油ETFやETN、CFDがなかなか上がらないのは(減価していくのは)、WTI原油先物の期間構造を調べることによって理解できます。本稿ではその点についてやや深く掘り下げてみます。

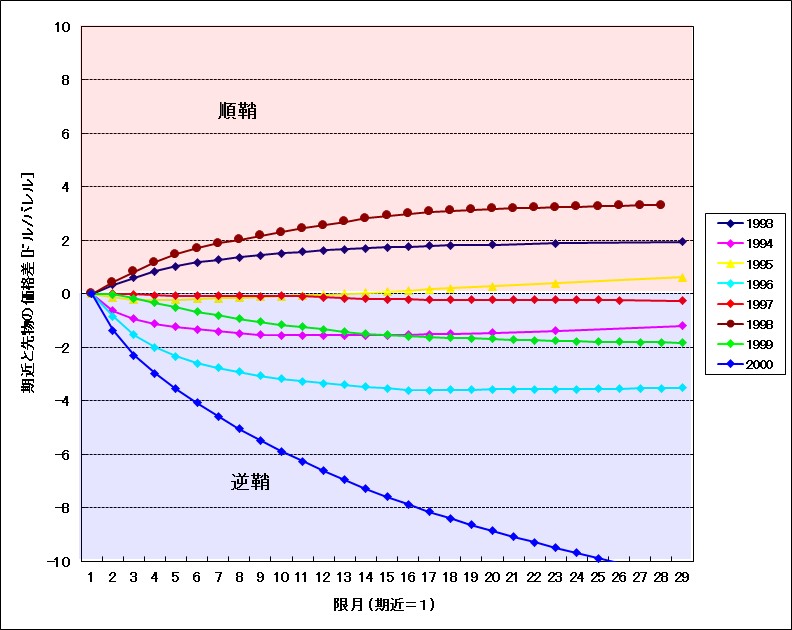

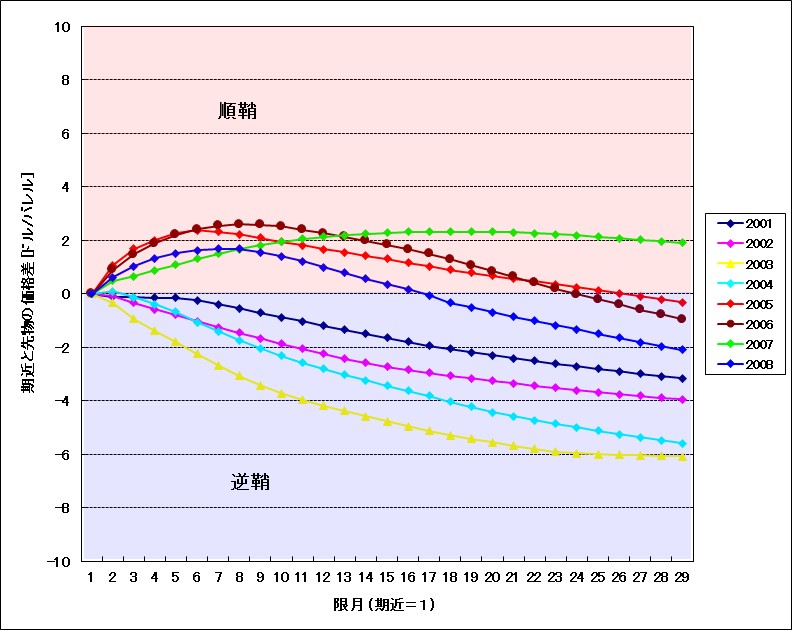

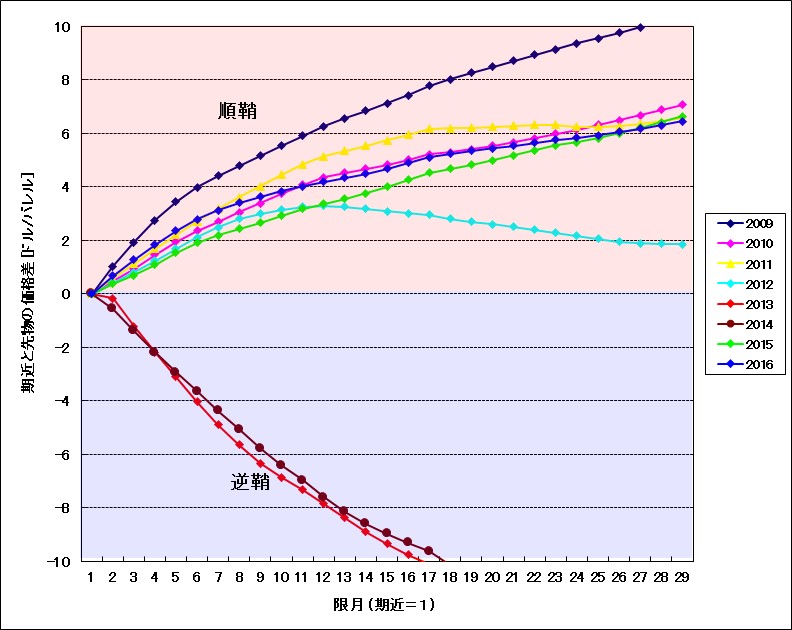

WTI原油先物は決済期限が異なる多数の先物が取引されています。決済期限の異なる限月(げんげつ)の価格を、横軸を限月、縦軸を価格として描いたグラフをフォワードカーブといいます。期限の短い先物価格よりも、期限の長い先物価格のほうが高い場合を順鞘(じゅんざや)と言い、その逆の場合を逆鞘(ぎゃくざや)と言います。ここでは、もっとも期限が短い先物(ほとんどの期間において取引の中心となっている期近先物)からの相対価格でフォワードカーブを描いてみました。1993年~2000年、2001年~2008年、2009年~2016年の7月1日おけるフォワードカーブを比較したものとなります(7月1日が休日の場合は前後に1~2日ずらしてあります)。フォワードカーブを見やすい形で提示している書籍やレポートはあまりありませんので、このグラフはなかなか貴重です。原油先物の過去データを入手すれば自分で作ることができます。筆者の場合はExcelで1つのSheetに1つの限月のデータを載せ、Vlookup関数で日付に応じてデータを抽出するという形でExcelでチャート化しています。

フォワードカーブを観察することで、原油ETFを長期保有した場合に価格がなかなか上がらないメカニズムを理解する助けになります。一般的な原油ETF(例えば東証の1699、1671、米国市場のUSOなど)は、最も期限の短い期近の先物を買い持ちしており、期近の先物の取引期限を迎える前に、次の先物に乗り換える操作を毎月行っています。この操作をロールオーバーと呼び、ロールオーバーによって得る損益をロールイールドと言います。

ロールイールドは必ずしも得をするわけではなく、損をする場合もあります。

ロールオーバー日における期近の原油先物価格が例えば50ドル、2番目の期限の原油先物価格が例えば50.5ドルのとき、原油ETFを組成している運営者は、期近原油先物を50ドルで売却し、2番目の原油先物を割高な50.5ドルで買いなおすことになります。このロールオーバーにおけるロールイールドは-0.99%となり、ETF価格が1%弱毀損することを意味します。1年間、同程度のロールイールドによる損失があった場合の毀損は、約12%に達します。このように順鞘のときのロールイールドはマイナスであり、ETF価格が減価してゆく隠れた要因となります。原油価格が1割上がっても、ロールイールドで1割損すればETF価格は上がりません。

期近の原油先物が2番目の原油先物よりも高い状態、すなわち逆鞘のときはどうなるでしょうか。ロールオーバー日における期近の原油先物価格が例えば50ドル、2番目の期限の原油先物価格が例えば49.5ドルのとき、原油ETF運営者は、期近原油先物を50ドルで売却し、2番目の原油先物を49.5ドルで買いなおすことになり、高く売って安く買いなおせるのでロールイールドは+1.01%となります。この逆鞘が1年続けばロールイールドは約12%となり、原油先物価格が横ばいであってもETF価格は約12%上昇することになります。

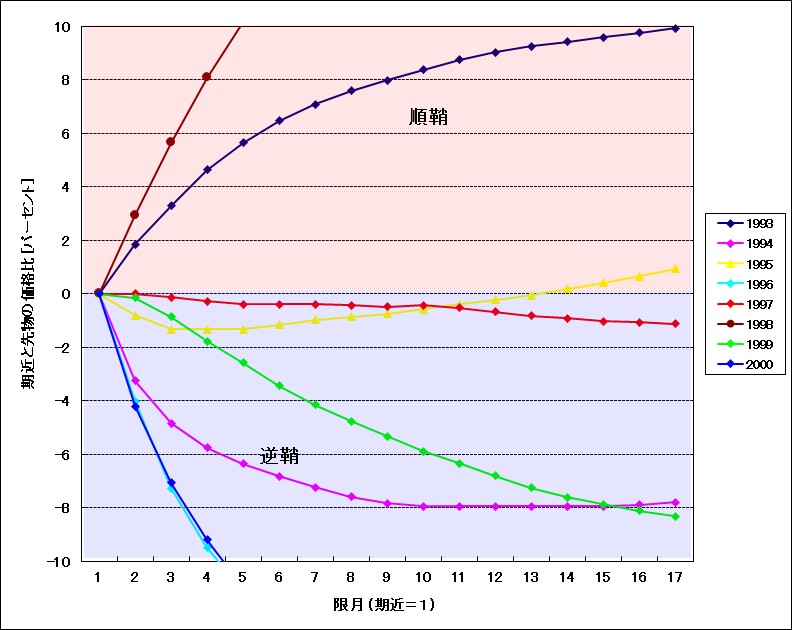

筆者は原油先物の期間構造を詳しく分析するためにかなり先までのフォワードカーブを見ていますが、原油ETFのロールイールドを考えるためだけであれば、上のように20ヶ月以上も先までのフォワードカーブを見る意味はありません。また、原油価格が25ドルのときと、50ドルのときでは、期近と2番目の先物の価格差が0.5ドルであっても、ロールイールドは同じではなく、価格が低いときほど影響度合いが大きくなりますので、期近価格に対して何パーセント高いか安いかというように変換したほうが良いですね。

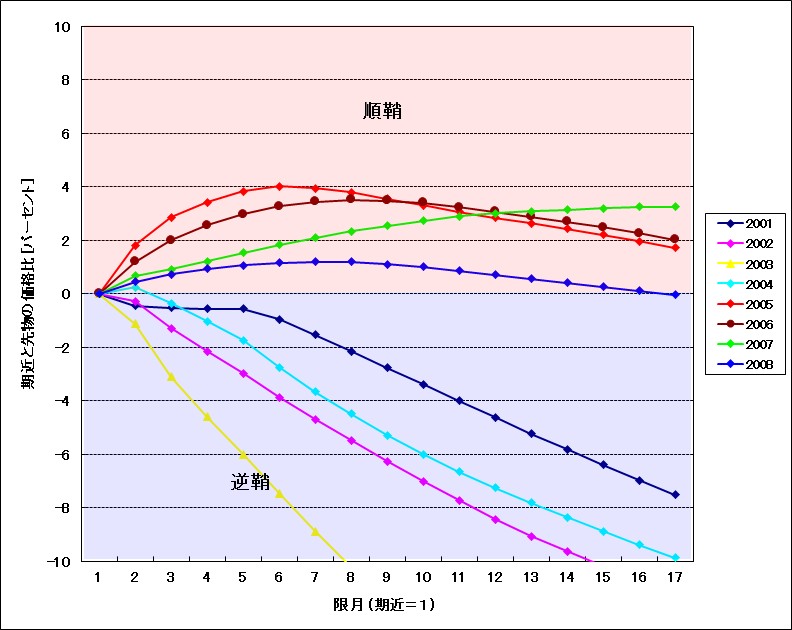

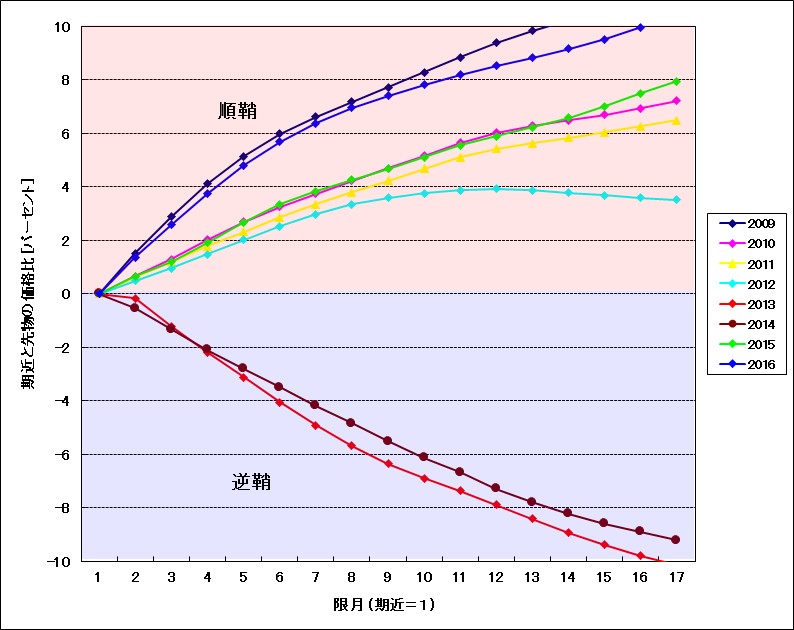

横軸を少し縮めて(もっと縮めても良いのですけども)、縦軸を期近先物価格を基準に何パーセント高いか安いかに変換したフォワードカーブのグラフを下に示します。期近を基準にしたので2番目の限月の(相対的な)価格にご注目です。1993年~2000年では、8年のうち2年だけが順鞘でした。2001年~2008年では、8年のうち5年が順鞘でした。2004年は一見、逆鞘ですが、1番目と2番目の部分は順鞘です。2009年~2016年では、8年のうち6年が順鞘でした。さきほど述べたように、順鞘の場合は、ロールオーバー時にETF価格が減価しますので、ETFの長期保有者にとっては向かい風となります。

ちょっと古い文献ですが、石油・天然ガスレビュー2006年9月号「金融商品化する原油市場」によりますと、原油の市場規模に対する投資流入金額が大きすぎるために順鞘化が進行した、という懸念が述べられています。確かに近年は原油は、ほとんどの時期で順鞘であり、原油ETF保有者はロールオーバーでの減価をモロに被っています。2016年1月頃に東証で1699や1671を安値で買い仕込み原油先物50ドル回復まで粘ったのに、ETF価格がほとんど上がらずご立腹の方々が多数いらっしゃると思いますが、その原因は円高進行だけでなくロールオーバーでの減価(毀損)の影響です。毎月のロールイールドの損失の積み重ねが値上がり益の大半を消し去ったということです。

価格の価格低迷期は、一般に、順鞘の幅が大きくなる傾向があります。2016年1月下旬は原油価格は大きく下がりましたが、それと同時に順鞘が異常に拡大していた時期でありました。このため原油ETFを底値付近で買っても、その後のロールオーバーによる減価の影響で、ETF価格の上値が異様に重くなったわけです。じゃあCFDで原油を買った場合はどうかというと、これも同じようにロールオーバー損が積み重なるので長期保有では思ったような利益が上げられません。

順鞘が大きい時期は「売り有利」です。例えば「原油価格は大きく上がらないだろう&順鞘はしばらく続くであろう」という見通しのときにCFDを売れば、これまでロールオーバーで失っていた分を今度は利益として享受する側に回ることができます。順鞘がだらだら続くのを積極的に狙う戦略を古い相場師は「鞘すべり取り」などと呼びます。CFDを売るのではなく、1699や1671を信用口座で空売りすることも可能ですが、支払い金利が嵩む場合があるので、原油CFDでの売りのほうが有利と思われます(原油先物を参照しているCFDは、一般に、受払い金利はありません。ただしロールオーバー時に価格調整額の授受が発生します)。しかしながら、順鞘時に売り建てて得るロールオーバーによる利益よりも、値上がり幅のほうが大きければ当然損失が出ますので、そうそう簡単な話ではありません。やはりタイミングが重要と言えると思います。

原油をトレードするなら先物とCFDのどっちが良いか?

原油CFDの売買差金は損失でも、価格調整額を合計したら利益になることもある

原油CFDの売買差金が爆益でも、価格調整額を合計したら大した利益にならないときがある

原油CFDの価格調整額はロールオーバー時に発生する

原油インデックス連動型上場投信1699と、米国原油ETFのUSOの違いとは?

先物つなぎ足を見ると騙される

原油CFDの鞘滑り取りでコンタンゴを収益化する

ドバイ原油先物でコンタンゴ拡大を狙うサヤトリ

(広告)DMM CFD業界最狭水準スプレッド!取引手数料0円!

(広告)GMOクリック証券CFD