アジアLNG価格価格が約20ドルまで大暴騰

2021年1月はアジアのLNG価格価格が約20ドルまで大暴騰しました。数か月前の2020年春にはコロナショックの影響でLNG価格は2ドル程度まで低迷していたので、そこから10倍になったわけです。

カタールやオーストラリアのLNG設備で相次ぐトラブルがあってLNGが品薄になっているところに2020年冬シーズンのアジアの寒波が重なったからとか、東電と中電が出資する世界最大級の火力発電会社でLNG調達も手掛ける株式会社JERAが需要予測を誤ったからとか、いろいろ言われておりますが、最大の理由は、そもそも日本はガスの在庫量が普段の消費量に対して極端に少ないことでしょう。

ヨーロッパ全体では古くから大量のガスを輸入しておりますが、ロシアからのパイプライン輸入のみならず、LNG輸入量も多く、需要ピーク時期の冬季に不足しないように地下ガス備蓄設備が充実しています(ガス需要の少ない春~秋にガスを貯蔵しておいて冬場のピークに使うわけです)。

一方、日本のガスの輸入はLNGだけに偏っており、超低温で冷却しなければならないというLNGの性質上、大量在庫を持つことは困難であるという問題を抱えています。JERAの立場としては石炭火力を減らせと苛められた上でLNG在庫を増やせと言われても営利企業である以上は限界があると思われ、国策として有効性のある方策(例えば法定で在庫日数の延長と、税優遇のセット策とか)が示されない限り、今回のような事例(LNG暴騰、電力スポット暴騰)は再発する可能性があると個人的には思います。

日本はガス生産地(カタール、オーストラリア、アメリカ等)から遠く離れており、慌ててLNGを輸入しようとしても最低でも約2ヵ月かかります。したがって今年の冬のように、在庫が少なくなっているときに寒波到来で電力需要が急増すると、LNGが足りなくなり、市場原理に基づいて価格が急騰したというわけです。聞くところによれば火力発電用LNGの在庫日数3日以下まで追い込まれていたようです。なぜもっと早く節電要請しないのか疑問に思います。

ところでアジアのLNG高騰はヨーロッパにも影響を与えました。ヨーロッパに荷揚げする予定だったLNGをアジアに転売すれば儲かる状態だったため、ヨーロッパのLNGが品薄になったためです。極端な話、日本がガス在庫が少ないせいでヨーロッパの方々の今シーズンのガス代が上がってしまった、と言えるかもしれません。

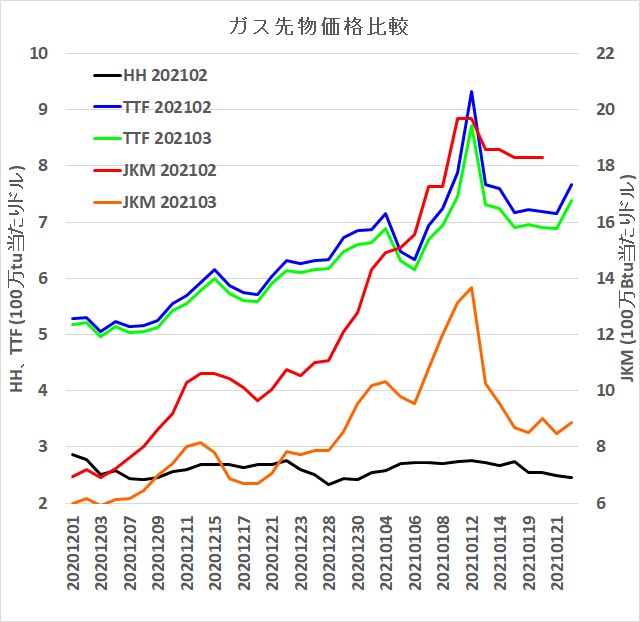

筆者はNYMEXの天然ガスをトレードしている関係もあり、LNG市況やヨーロッパガス市況も監視しているわけですが、NYMEXの天然ガス先物は、なかなか上がりませんでした。下図はNYMEXの天然ガス価格(HH,Henry Harbor)と、ヨーロッパのガス価格(TTF,Natural Gas at the Title Transfer Facility Virtual Trading Point)と、アジアのLNG価格(JKM,LNG Japan/Korea Marker)の比較ですが、HH価格は上値が重いままです。

というのはアメリカは2020/21シーズンの冬は、1950年以降で13番目の暖冬だったため、今シーズンは在庫水準が高いことと、輸出能力がまだ不十分なので、海外市況が高いからといって海外市況を冷やすほど十分な量を輸出することができないからです。しかしアメリカの輸出能力は2016年頃からは約10倍(1日あたり約11BCF)になっており、アメリカの冬の寒波と輸出増が重なった場合は、大暴騰する可能性はあります。ということで10ヵ月の2021年の冬シーズンのNYMEXの天然ガスのラリーに期待している筆者であります。ファンドも同じような見方をしているようで、万年売り越しだったファンドが、昨年から買い越しになってますね。

なおHH価格が一番安いのは、ある意味、当たり前です。LNGにするためには液化して輸送するためのコストが乗るので、原価という点ではJKMが一番高いわけです。HH価格を3ドル、液化コストを2.5ドル、輸送コストを2ドルとすると、アメリカからLNGを日本まで持ってくると、7.5ドルくらいになってしまいます。