秋は原油先物の順鞘(コンタンゴ)が拡大しやすい

2017/04/26

WTI原油先物は10~12月頃に期近先物が期先先物に対して相対的に安くなりやすいという現象があります。現在は期限が長い先物ほど価格が高い順鞘(じゅんざや、コンタンゴ)ですので、この順鞘幅が拡大する可能性が高いということになります。

秋に原油のコンタンゴが拡大しやすいことは石油トレーダーの間でよく知られております。その根拠としては、メキシコ湾岸地域における石油会社は毎年1月初旬時点における原油在庫に対して課税されるため、12月に原油在庫を圧縮したいという意識が働くためであると言われています。

EIA(米エネルギー省エネルギー情報局)週間在庫統計では、実は地域別の原油在庫が発表されております。メキシコ湾岸地域は「PADD 3」という区域がそれにあたります。

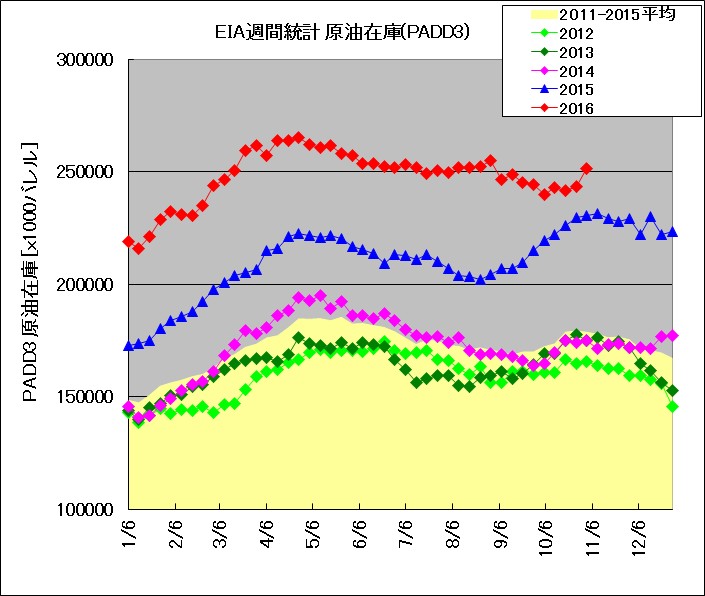

下図は2007~2016年におけるメキシコ湾岸地域(PADD 3)の原油在庫の季節推移です。

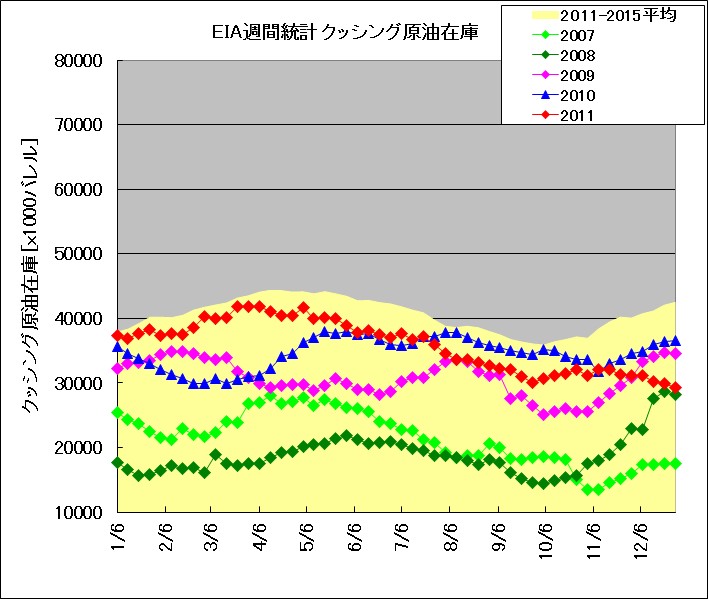

確かに12月にPADD 3における原油在庫が減少する傾向が見られます。しかし、PADD 3にあった原油は消えてしまうわけではなく、結局のところ、他の地域の在庫量が増える(あるいは減り渋る)という形で歪みが出る場合が出てきます。下図は2007~2016年におけるオクラホマ州クッシング(WTI原油先物の受け渡し地)の原油在庫の季節推移です。10~12月にかけて、在庫量が増加する傾向が見られます。

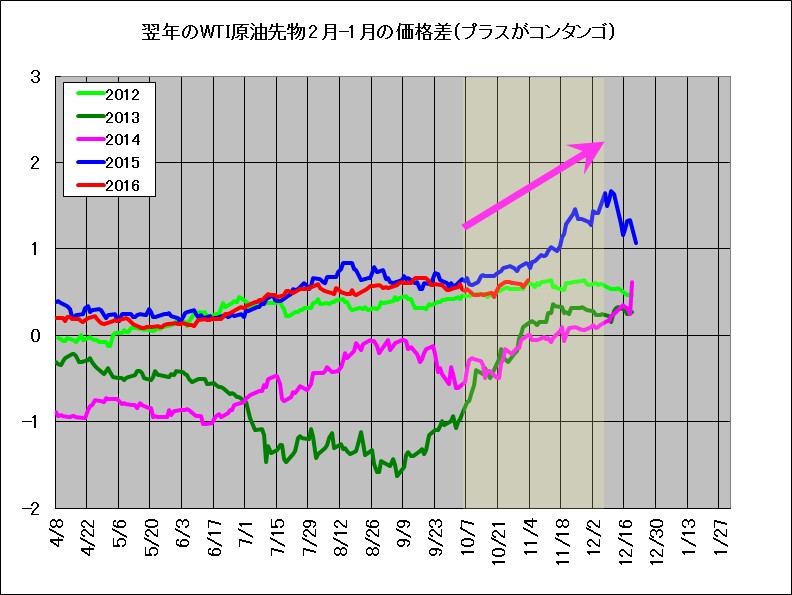

WTI原油は現物を渡して最終決済することができますから、原油の受け渡し地であるクッシングの原油在庫が増えれば増えるほど、期限の短い原油先物が上げ渋る(下げ易くなる)傾向が見られます。したがって、WTI原油先物は10~12月頃に期近先物が期先先物に対して相対的に安くなりやすいという現象が起こるわけですね。下図は翌年1月と2月の原油価格の差を示したものです(例えば2016年のグラフは、2017年1月の原油先物と、2017年2月の原油先物の価格差を示しており、プラス側がコンタンゴです)。※12/20頃に千切れているように見えますが1月限の原油先物の取引最終日が12/20前後のためです。

では原油に投資する立場の我々はどういう行動を取ったら良いでしょうか。NYMEX原油先物市場を直接トレードできる方は、コンタンゴ拡大狙いのポジションを構築すれば良いでしょうが、日本居住者はNYMEX市場で複数限月のトレードを容易に行えません。ドバイ原油先物であれば日本でも容易に取引できますので、WTI原油先物のコンタンゴ拡大狙いの代替として、ドバイ原油先物のコンタンゴ拡大狙いを行うことは可能です。特別な注文方法が必要となって原油先物の初心者は最初迷うと思うので(慣れれば楽勝です)、実例は別記事にしました。1699や1671等の原油ETFを買っている人は、コンタンゴ拡大でロールオーバーによる減価が加速するので、この時期は益々不利になってしまいますので、益々不機嫌なる可能性があります。原油CFDをトレードしている方はCFD会社によるロールオーバー時の価格調整額が増える可能性が高いため、価格調整額の積算額よりも上げ幅が小さいであろうという予想の下、売りポジションを構築するのもアリだと思います。少なくともメキシコ湾岸地域の石油精製会社が原油購入量を抑えるわけですので、米国単独の事情を考える限りは、原油価格は弱めで推移する可能性は高そうですから。

TOCOM(東京商品取引所)のドバイ原油のサヤ取り

クッシング在庫って何?原油価格に影響するの?

WTI原油先物のフォワードカーブと順鞘による負のロールイールドによる原油ETFの減価

(広告)EVOLUTION JAPAN株式会社[EVOCX]

(広告)GMOクリック証券CFD