原油CFDの価格調整額はロールオーバー時に発生する

2016/07/15

最近はCFDで原油を取引できる会社が増えてきました。原油に投資する我々にとっては選択肢が増えて嬉しいです。CFDで原油CFDの建て玉(買い、または売りのこと)を一定期間以上維持する場合、「価格調整額」という見慣れぬ金額の授受が行われます。原油CFDは、最も取引量が多い先物価格を参照しています。ほとんどの場合、最も期限が短い先物を参照しているということです。取引期限が来た先物は毎月期限が短いものから上場廃止になっていきますので、CFDが参照する先物は毎月次の先物に乗り換え(ロールオーバー)する必要があります。乗り換える日はCFDを扱っている証券会社によって若干異なりますが、乗り換えは証券会社によって自動的に行われ「価格調整額」の授受も自動的に行われます。

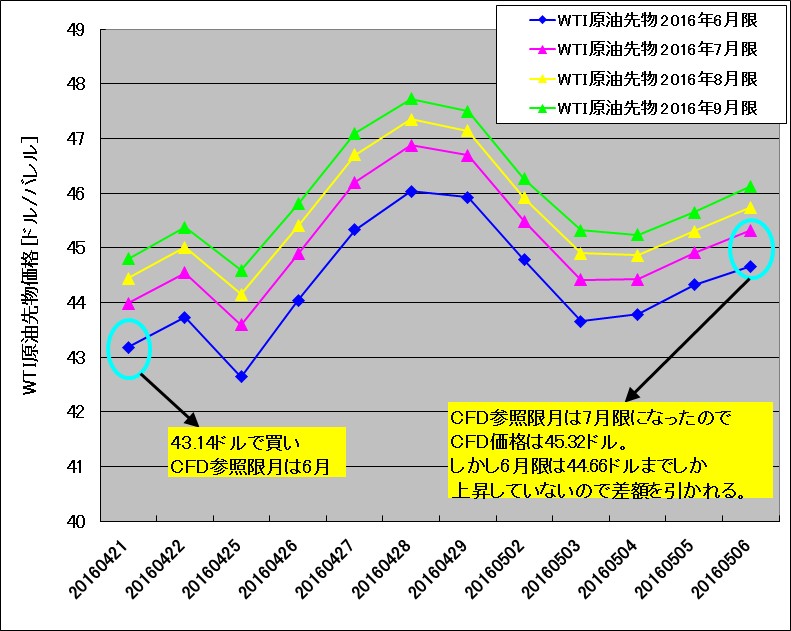

具体例を挙げて説明しましょう。下表は2016年4月21日から5月6日までのWTI原油先物価格の終値です。決済期限ごとに複数の先物の限月(げんげつ)があります。この期間では、もっとも期限が短いものが6月限で、2番目に期限が短いものが7月限です。一番期限が短い限月を「期近限月」(きじかげんげつ)とか「当限」(とうぎり)と言い、期限が先の限月を「期先限月」(期先限月)と呼びますが、期先限月は複数ありますので筆者の場合ですと「7月限」(しちがつきり)のように、はっきり特定する呼び方をすることが多いです。ちなみに筆者は聞き間違いを避けるために、敢えて「なながつきり」と読んでいます。証券会社の説明では期近と期先の2つしか説明に登場しないことがありますが、理解を助けるために、4つの限月を記載してあります。実際には2018年12月限のような、かなり先までの先物が取引されています(取引量は少なく、流動性は低い)。

| 日付 | 6月限 | 7月限 | 8月限 | 9月限 |

|---|---|---|---|---|

| 20160421 | 43.18 | 43.98 | 44.44 | 44.80 |

| 20160422 | 43.73 | 44.54 | 45.01 | 45.37 |

| 20160425 | 42.64 | 43.59 | 44.15 | 44.59 |

| 20160426 | 44.04 | 44.89 | 45.40 | 45.80 |

| 20160427 | 45.33 | 46.20 | 46.70 | 47.09 |

| 20160428 | 46.03 | 46.87 | 47.35 | 47.72 |

| 20160429 | 45.92 | 46.69 | 47.14 | 47.50 |

| 20160502 | 44.78 | 45.48 | 45.91 | 46.26 |

| 20160503 | 43.65 | 44.41 | 44.90 | 45.32 |

| 20160504 | 43.78 | 44.42 | 44.86 | 45.24 |

| 20160505 | 44.32 | 44.91 | 45.30 | 45.65 |

| 20160506 | 44.66 | 45.32 | 45.74 | 46.12 |

4/21に原油CFDを買ったとすると参照される限月は6月限ですので、43.18ドル/バレルで買えたとしましょう。その後、5/6には6月限は44.66ドル/バレルまで上昇しました。しかし、この証券会社では毎月5営業日にロールオーバーするルールであったとしましょう。

4/21 43.18で買い建て(参照限月は6月)

5/ 6 6月限は44.66まで値上がりしたが、参照限月は7月に変更されたので原油CFD価格は45.32ドルになっている。

含み益=45.32-43.18=2.14となっているのだけども、実際の値上がり益は44.66-43.18=1.48ドルだけしかない。その差額の2.14-1.48=0.66が調整される、というわけです。本例のケースでは含み益が実際の利益より大きく出ているわけですので、価格調整額として差額の0.66が差っぴかれることになります。

チャートのほうが見やすいので、表の期間の原油先物価格をチャートにしてみました。

このように期近より期先のほうが価格が高い場合(順鞘(じゅんざや)、コンタンゴ)では、ロールオーバーによって「含み益が、実際の値上がり幅よりも大きくなる分を調整するために、価格調整額を徴収される」ことになります。見かけより多くなっている分を引かれるだけなので損得はないのですが、含み益だけに注目すると、たくさん利益が出ていると誤解するおそれがあるので注意が必要です。FXで授受されるスワップは価格変動の損益に対して小さい額ですが、原油先物はコンタンゴの幅がけっこう大きい時期があり、原油CFDにおける価格調整金を数ヶ月以上積み重ねると(数ヶ月以上、買い建て玉を維持すると)、想像を超えるほど大きな金額になることもありえます。

なお、原油は株式のように配当等がありませんので配当等の調整のための権利調整額は存在しません。また参照している先物価格には既に金利分が織り込まれていることから、原油CFDを売買するにあたって金利調整金が授受されることもありません。例えば金(ゴールド)スポットを参照しているCFDの場合は、金利調整金が発生します。これは「借金してゴールドを買った」場合に借金の利息を払うことに相当します。10万円を元手に100万円分のゴールドを買うと90万円借金したことと同じ、ということです。

2013年~2016年において、毎月5営業日にロールオーバーしたと仮定した場合(※)、CFD価格調整額を計算してみました(下表)。順鞘(期近より期先が高い)では価格調整額が差し引かれるのでマイナスとしました。ロールオーバー日は証券会社によって異なるので、必ずこの通りになっていたわけではありませんが、だいたい同程度の金額となると考えられます。表を見るとわかるように1ドル以上増減する月がけっこうありますね。先ほど述べた通り、価格調整額の積み重ね額に目をつぶって含み益だけに注目すると、たくさん利益が出ている(あるいはたくさん損失が発生している)と誤解するおそれがあるので注意しましょう。実際に口座で差し引きされる価格調整額は、更に原油の数量と為替によって円で受け渡しされますので追加の計算が必要です。1ロットが10バレルの取引会社(DMM.comやGMOクリック証券など)で0.50ドルの順鞘時の価格調整額は、-0.50ドル×10バレル×為替(例えば105円)=-525円のようになります。

※DMM.comは毎月20日頃、GMOクリック証券は毎月15日頃のようですが、日付がずれるだけで考え方は変わりません。

| 月 | 2013年 | 2014年 | 2015年 | 2016年 |

|---|---|---|---|---|

| 1月 | -0.45 | -0.20 | -0.49 | -1.16 |

| 2月 | -0.52 | 0.53 | -0.81 | -1.83 |

| 3月 | -0.47 | 0.59 | -1.86 | -1.92 |

| 4月 | -0.31 | 0.66 | -1.45 | -1.23 |

| 5月 | -0.24 | 0.81 | -0.98 | -0.66 |

| 6月 | -0.24 | 0.72 | -0.43 | -0.56 |

| 7月 | 0.12 | 0.61 | -0.44 | |

| 8月 | 0.46 | 0.65 | -0.49 | |

| 9月 | 1.05 | 0.61 | -0.65 | |

| 10月 | 0.20 | 0.87 | -0.59 | |

| 11月 | -0.34 | 0.05 | -1.18 | |

| 12月 | -0.25 | -0.12 | -1.65 | |

| 1~12月 | -0.99 | 5.78 | -11.02 |

上のお話では、毎月5営業日にロールオーバーしたと仮定しましたが、実際は毎月15~20日頃に行っている取引会社が多いようなので、DMM.comとGMOクリック証券の実際の価格調整額(原油CFDを買っている場合を想定。マイナスは支払いです)と、筆者が計算した価格調整額を比較してみました。まずはDMM.comの価格調整額です。

| 日付 | 切替前 | 切替後 | 差1 | 差2 | 為替 | DMM価格調整額(円) | 筆者計算(円) |

|---|---|---|---|---|---|---|---|

| 20160119 | 28.93 | 30.02 | 1.09 | 1.11 | 117.32 | -1279 | -1279 |

| 20160219 | 29.59 | 31.75 | 2.16 | 2.11 | 113.23 | -2446 | -2446 |

| 20160318 | 39.94 | 41.46 | 1.52 | 1.70 | 111.45 | -1694 | -1694 |

| 20160419 | 41.05 | 42.42 | 1.37 | 1.39 | 108.82 | -1491 | -1491 |

| 20160519 | 47.94 | 48.46 | 0.52 | 0.51 | 110.20 | -573 | -573 |

| 20160620 | 49.19 | 49.78 | 0.59 | 0.59 | 104.17 | -615 | -615 |

差1は、DMM.comが提示したロールオーバー前後(期近から期先に切り替える前後)の、原油価格の差です。差2は、筆者が計算したロールオーバー日のWTI原油価格の終値の差です。一致すると予想していましたが僅かな差異が認められました。単にロールオーバーする時間が微妙に異なる影響だと考えられます。差1の値を10倍し、為替を掛けて四捨五入したものが筆者計算の調整額です。DMM発表値と一致しました。10倍するのは1ロットあたり10バレルだからです。10ロット買っている人は、この表の10倍の価格調整額となりますので、かなり大きな金額に感じられるでしょうね。

さて次はGMOクリック証券の価格調整額を見てみましょう。

| 日付 | 切替前 | 切替後 | 差1 | 差2 | 為替 | GMO価格調整額(円) | 筆者計算(円) |

|---|---|---|---|---|---|---|---|

| 20160115 | 29.67 | 30.64 | 0.97 | 0.97 | 116.49 | -1129 | -1130 |

| 20160217 | 31.15 | 33.41 | 2.26 | 2.32 | 112.74 | -2578 | -2579 |

| 20160316 | 38.52 | 40.02 | 1.50 | 1.54 | 112.74 | -1445 | -1446 |

| 20160415 | 40.42 | 41.75 | 1.33 | 1.35 | 108.69 | -1445 | -1446 |

| 20160517 | 48.50 | 49.16 | 0.66 | 0.68 | 109.09 | -719 | -720 |

| 20160616 | 46.11 | 46.66 | 0.55 | 0.53 | 104.29 | -573 | -574 |

差1は、GMOクリック証券が提示したロールオーバー前後(期近から期先に切り替える前後)の、原油価格の差です。差2は、筆者が計算したロールオーバー日のWTI原油価格の終値の差です。ここでもごく僅かな差異が認められました。ロールオーバー時間が微妙に異なる影響だと考えられます。差1の値を10倍し、為替を掛けて四捨五入したものが筆者計算の調整額です。GMOクリック証券発表値と1円ずれる場合がありました。GMOクリック証券では「切り捨て」計算のようです。10倍するのはDMM.com同様に1ロットあたり10バレルだからです。10ロット買っている人は、この表の10倍の価格調整額となります。

DMM.comとGMOクリック証券の原油CFDの価格調整額は、微妙に異なる結果となりましたが、単にロールオーバーする日が数日異なるためであってどちらが有利というわけではありません。両社ともルール通り計算した金額を受払いしていることを筆者は確認できました。