原油CFDを長期で買い持ちすると損をする。

2020/05/01

原油ETFを長期買い持ちするとロールオーバーの影響で大変不利(損をする)話はここで考察しました。では、原油CFDを長期買い持ちするとどうなるでしょうか。まずはそんなに長期じゃなくて3ヶ月だけ買い持ちしたケースで検証してみましょう。例として2016年1月頭に原油CFDを買い、3月末まで買い持ちで放置したケースを挙げます。この時期、原油下落を利用してCFDで買い下がろうとした方々が多いと思います。

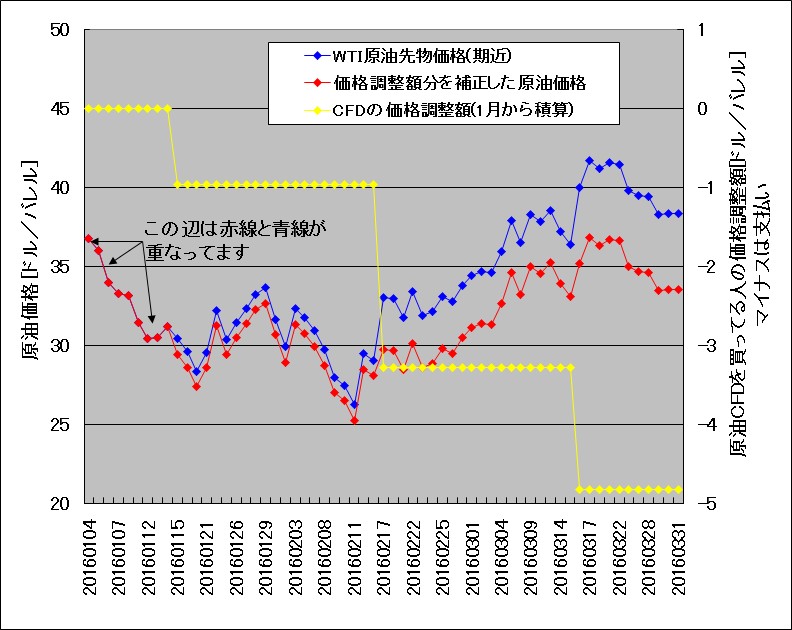

下図は2016年1月4日から2016年3月31日におけるWTI原油先物価格のチャートです。ロールオーバーの様子が分かるように、限月ごとに色をつけて書いてあります。

原油CFDは最も期限の短い先物を次々に乗り換えて行く(ロールオーバーする)仕組みになっています。これは期限の一番短い先物が最も取引量が多いためであり、CFD投資者を不利にするために仕組まれた罠というわけではありません。しかしながら仕組みを理解せずにCFD投資してしまうと「罠だった」と今さらながら思ってしまう方もいるかもしれません。ロールオーバーは毎月1回ありますので、この期間のロールオーバー回数は3回でした。原油価格が低迷しているときはコンタンゴ(順鞘)の幅が大きくなる傾向があり、このときも期限が短い先物価格よりも、期限の長い先物価格のほうが高い状態となっておりました。つまり「期限が短い先物を安く売り、期限が長い先物を高く買う」ということが行われたことになります。これは先物市場とCFDの仕組み上、仕方ありません。そういうルールだからです。

ロールオーバーの影響を補正したチャートを下図に示します。

青線が期限が短い原油先物価格を「繋いだ」チャートであり、世の中一般で見ることのできるチャートはこれです。しかしながら原油がコンタンゴのときにCFDを買っている人は、ロールオーバー前後で買い建て玉の価格が見かけ上は上昇するものの、それは値上がり分ではないためにその差を埋めるために価格調整額が差し引かれることになります(これは乗り換え時の価格の差を埋めるためであって、ロールオーバー前後で得も損もしません。もちろん取引会社が差額をポケットに入れているわけでもありません。機械的な差額の授受の作業にすぎません)。ただし何度もロールオーバーを経て建玉を維持するすることを考慮いたしますとその人の体感できる原油価格チャートは価格調整額分を補正してやらなければなりません。

これが赤線のチャートです。黄色の線は、ロールオーバーが月に1回あるごとに価格調整額の累積額がどんどん積もっていく様子を示しています(繰り返しになりますがロールオーバー前後の瞬間では損も得もありません)。2016年1月4日から2016年3月31日において、およそ5ドルもの累積の調整額となっていることがわかります。このため、2016年1月4日に原油CFDを約37ドルで買った人は、2016年3月31日に原油価格が約38ドルとなって「少し勝ってる」と思ってしまうけれども、価格調整額の5ドル分を考慮すると実は負けている、ということになってしまうわけです。逆に言えば、2016年1月4日に原油CFDを約37ドルで売った人は、2016年3月31日に原油価格が約38ドルとなって「少し負けている」と思ってしまうけれども、価格調整額の5ドル分を考慮すると実は勝っている、ということになります。原油価格が低迷していてコンタンゴの幅が大きい時は価格調整額がどんどん積みあがるので売りのほうが有利であると考えられます。

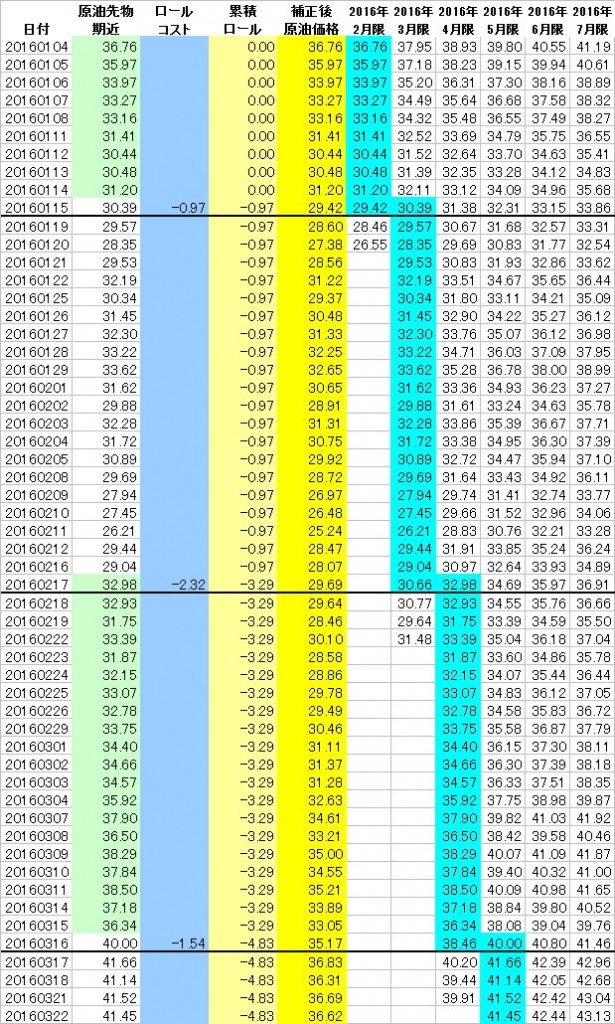

ところでGMOクリック証券ではログインすると過去の価格調整額の一覧表を見ることができます(やや見づらい場所にある)。しかしながら「10バレルあたりで円換算」した値となっており、CFD投資に慣れない人は理解しづらいかもしれません。例えばロールオーバーする日に期限が短い原油先物価格が50ドル、乗り換える原油先物価格(期限が長い先物価格)が51ドルだとすると、価格調整額は両者の差の1ドルの支払いとなるわけですが、GMOクリック証券の場合は「10バレルあたりで円換算」するというルールになっているので、1ドル×その日の為替(例えば115円)×10バレル=1150円、のように計算されているわけですね。なので、自分自身でExcelのような表計算ソフトを用いて下図のような表を作成し、自分でチャートを描くほうが勘違いしにくくて良いかもしれませんね。

WTI原油先物価格はここで無料で見れます。WTI原油先物は記号で表記されています。例えば「CLJ17」の意味は、CLがWTI原油先物、Jは4月、17は2017年の意味です。1,2,3,4,5,6,7,8,9,10,11,12月はアルファベットのF,G,H,J,K,M,N,Q,U,V,X,Zで表記されます。2018年6月だったらCLM18だし、2017年12月だったらCLZ17ですね。終値を見たい場合はEnd-of-Dayを選択します。

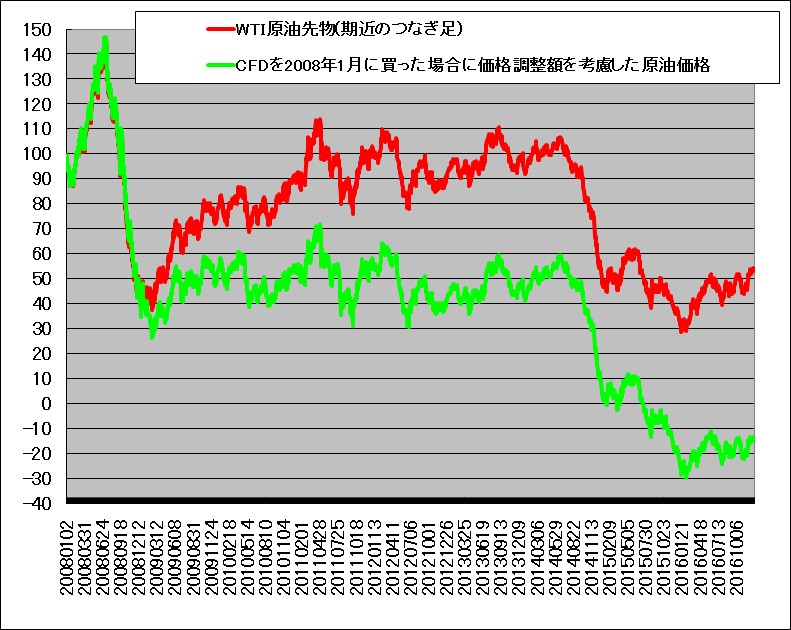

では最後に、超長期で原油CFDを買いっぱなしで数年放置したらどうだったか、過去の事例で考えてみましょう。下図は2008年1月から2016年12月末までのWTI原油先物(赤線)と、「2008年1月にCFDを買った人がいるとして、その人の価格調整額の受払いを補正した場合の、実質的な原油価格」(緑線)を示します。

2008年の高値の頃は赤線と緑線は、ほぼ重なっています。その後、原油が暴落した後は、原油先物は殆どの期間でコンタンゴでした。このため、もし原油CFDを買っていたとしたら価格調整額は「ほとんどの期間で支払い」となっていたはずです。それでも鈍感力を発揮して全然気にせずに2016年末までCFDの買いを持っていたとすると「原油価格がマイナス10ドルまで下がった」ことと同等の損失を蒙ります。この8年で原油価格は約100ドルから約60ドルになったので、一見、40ドルの損なのですが、価格調整額の支払いが積算で約70ドルほどあるので、合計すると約110ドルの損というわけです。これがコンタンゴの恐ろしさです。原油ETFの場合はロールオーバー時の差額は「コンタンゴの価格比」で調整されますが、CFDの場合は「コンタンゴの価格差」が価格調整額となりますので、このようなリスクがあるわけです。

えっと、この期間にCFDをずーっと売って放置してた人はどうなるか? そうです、損益はそのまま逆で、約110ドルの利益ですね。このように、長期で投資する場合は価格調整額の影響は馬鹿になりません。しかしながらOPECの協調減産が本気だとすると、今後、原油価格が再び逆鞘化する可能性はゼロではありませんので、今から原油CFDを売って数年放置すると利益になるかどうかは誰にも分かりません。もし逆鞘が定着すれば、この話は全て逆転し、CFDを買ってる人が有利になりますので。

原油CFDを扱うCFD会社の比較。銘柄、手数料、スプレッドなどなど。

原油ETFを長期で買い持ちすると損をする。

原油CFDの鞘滑り取りでコンタンゴを収益化する

WTI原油先物のフォワードカーブと順鞘による負のロールイールドによる原油ETFの減価

(広告)原油CFDの売りができるCFDならIG証券

(広告)原油CFDの売りができるGMOクリック証券CFD