原油タンカー運賃が先月から3割ほど急落

2017/03/19

日経新聞(2017年1月17日)によると、原油タンカー運賃が先月から3割ほど急落したとのこと。残念ながらこの記事にはタンカー運賃のチャートは載っていませんでした。原油タンカー運賃は一般に広く公表されておらず情報提供企業(日本であればトランプデータサービスなど)に個人では無理っぽい高額な料金を払わないと日々の値を知ることはできませんが、日本海時新聞にはトランプデータサービス提供の月間平均値が掲載されています(以前は日々のレートが載っていたんですが)。ということで寒い中、東京都立図書館まで突撃して調べてきました。原油タンカー運賃は一日何万ドルという表現ではなくて、ワールドスケールという単位で表現されております。原油を運搬するタンカーには様々な大きさ、速度、燃費などがありますが、仮想的な標準的タンカーを基準に決められています。これのおかげで一定の地域内なら原油の積み地や揚げ地の変更等があっても、実質的な運賃が大きく変動することがないというメリットがあります。

調べてきた結果は以下の通りです(中東-極東、VLCC、単位はワールドスケール)。VLCCはVery Large Crude Carrierの略で、原油用の超大型タンカーのことです。

2016年 9月 33.30

2016年10月 57.01

2016年11月 66.00

2016年12月 80.05

2017年 1月 68.04 (1/18時点)

1/18の値は1/18時点での月間平均値なのでこの日のレートはこれより低いと思われます。再び日経新聞によると65前後とのこと。11~12月にタンカー運賃が上昇し、再び11月のレベルに戻ってきた、という感じですね。

OPEC及び非OPECの減産は2017年1月からなので、減産前の駆け込み出荷の影響で11~12月にタンカー運賃が上昇し、それが一服したので1月にタンカー運賃が下落してきたと筆者は考えております。1月に入って減産してないことが世間にバレるとOPECの沽券に関わるでしょうから、おそらく1月はちゃんと減産に着手しており、必要な原油タンカー数が減って運賃が下落したのだろうと思ってます。OPECの1月減産が統計データとして現れるのは2月のOPEC月報でしょうが、初回から「全然減産してないじゃん」と思われるような数値を出すわけがないですからね。ただし日経新聞(2017年1月17日、但し夕刊のほうね)によると、住友商事コモディティビジネス部部長代理の意見として、2/13のOPEC月報では減産合意に減産が到達するのは難しい、という見方がされています。統計数値としてOPECが減産しているかどうかハッキリするのは3月のOPEC月報あたりかもしれませんね。OPEC月報はタダで見れますが、PDFがファイルがけっこう重い(ファイルサイズがでかい)ので、PCで開きましょう(ここではリンク張りません)。

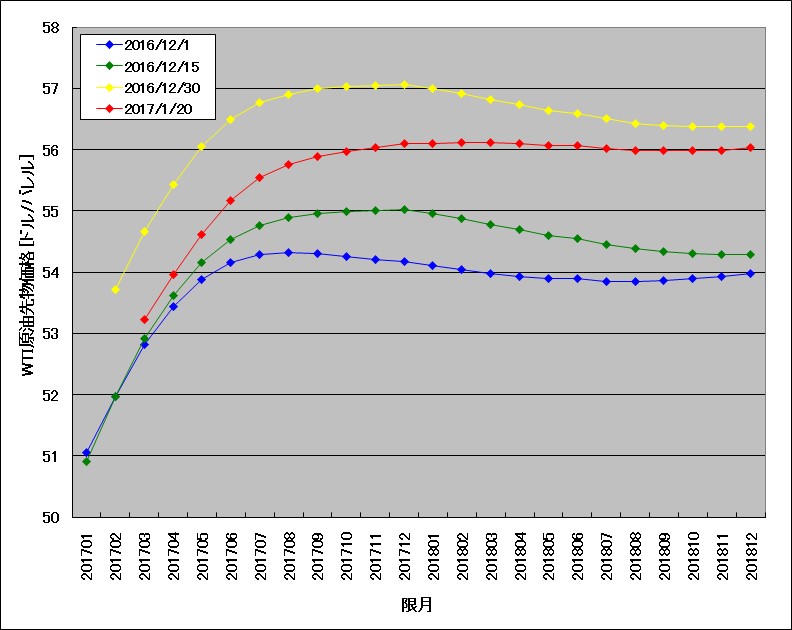

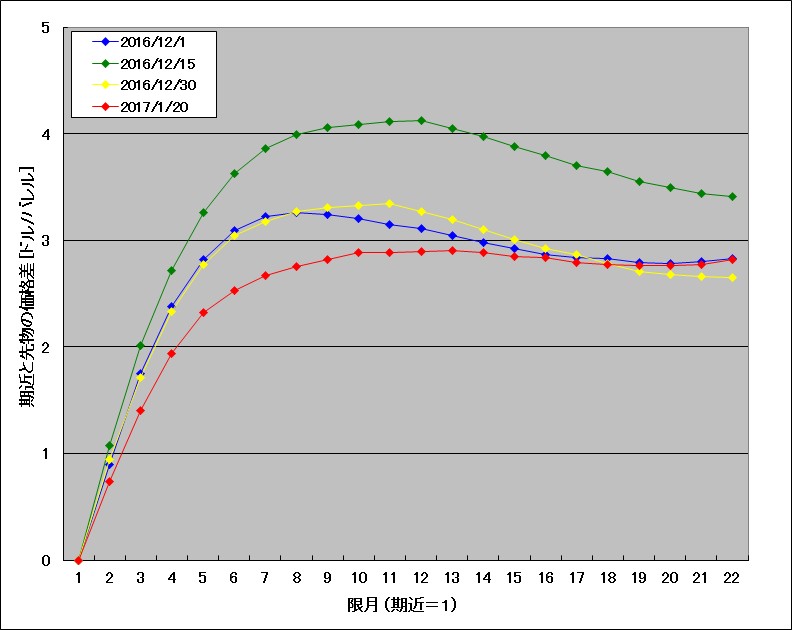

前の記事で、OPEC減産ニュース前後でのWTI原油先物のフォワードカーブ形状変化について論じました。下図に示すようにNYMEXのWTI原油のフォワードカーブは1ヶ月前とそれほど大きくは変わっておらず、手前数ヶ月の限月がコンタンゴ、そこから先が同鞘から弱いバックワーディションになってます。これから読み解ける市場参加者の予測は、ここ数ヶ月は原油はやや余剰、半年先くらいからタイトとなっていく、ということから変化してないようです。ただ、先物価格が極大となっている限月は先にずれてきており、市場参加者が「原油がタイトになると予測している時期」は、やや先にずれ気味であると言えます。

少し図の内容を補足します。1枚目は横軸が限月、縦軸が原油先物価格のチャートです。日付によって価格とフォワードカーブ形状が変化していることがわかります。しかしフォワードカーブ形状は期近を原点に取って比較したほうが見やすい。これを図示したものが2枚目となります。注意点としては、期近限月が取引期限を迎えるたびに期近限月が一つずれていくことを頭に入れた上で2枚目を見ないと勘違いするかもしれません。

CFDで原油を買うとすると、その仕組み上、期近限月の原油を買うことになってしまうので、ロールオーバー損が積み重なる可能性があります。上図において最も期限が短い期近限月の価格と、2番目に期限が短い先物の価格の差は12/1~1/20の期間、ほぼ1ドル程度開いています。原油価格が50ドルだとすると、CFDを買っている人はロールオーバー時に約1ドルの価格調整額を差し引かれますので、ロールオーバー後の先物価格が、その1ドル分以上の価格でないと損をしていることになります。TOCOM(東京商品取引所)で、期先の先物を買うほうが相対的にマシだと思います(コンタンゴが小さくなっているあたりの限月が現在のTOCOMの先限のためめ)。原油ETFを今から買うとすると、あと数ヶ月はロールオーバー損が大きい可能性が高そうです。ですがOPECの減産合意のことを考えると、原油価格がここから大きく下がるシナリオは考えづらく、押し目を丁寧に買っていくあたりが正解かもしれません。しかし、、、個人的にはこのコンタンゴで積極的に買うのは躊躇いますね。どうしても売り目線で考えたくなります。海外市場に直接アクセスできる人は、期限が短いところを売りながら、夏~秋の限月を買うとか、あるいはその逆をやるとか、フォワードカーブの変化を収益化するようなトレードも可能かもしれませんね。筆者はTOCOMでコンタンゴが縮小するほうに大量に仕掛け無事に利食い済みですw

2016年秋のOPEC減産合意前後におけるWTI原油先物のフォワードカーブの変化

ドバイ原油先物でコンタンゴ拡大を狙うサヤトリ

(広告)EVOLUTION JAPAN株式会社[EVOCX]

(広告)GMOクリック証券CFD