原油ETFでロールオーバーの影響を具体的に計算してみよう

2016/06/28

原油ETFは「期限が短い原油先物を買っていて期限が来ると、次の期限の原油先物を買い直す」という行動を毎月行っています。これをロールオーバー(限月乗り換え)と呼びます。買い付ける原油先物の限月を分散することによってロールオーバーの影響を減らすように工夫されたETFは米国には存在しますが(シンボルUSL)、取引量は多くありません。東証の1699や1671は、「最も流動性があるが最も期限の短い原油先物」を毎月ロールオーバーするタイプのETFです。ロールオーバー方式の点では、もっとも主流のタイプです。

金(ゴールド)のETFにおいては、現物のゴールドを保管するタイプのETFも存在します。しかしながら原油現物は可燃物の液体であり保管が大変です(つまり保管コストが非常に高い)。したがって現物保管型のETFを作ることは著しく困難であり、少なくとも現時点では存在しませんし今後も組成されることはないでしょう。

ロールオーバーにより、原油ETFが毎月何%くらい毀損するかは自分で計算することができます。以下のようなETFを想定します。計算を簡単にするためドル建で計算します。

時価総額:1000万ドル

WTI原油先物:50ドル/バレル

先物の数量は1枚、2枚というように数えます。WTI原油先物の1枚あたりの数量は1000バレルですので、1枚あたりの原油の総代金は50000ドルになります(50ドル/バレル×1000バレル/枚×1枚)。ETF全体で1000万ドル分の原油を買い建てるわけですので、1000万ドルを50000ドルで割ることで必要数量が200枚というように計算できます。

何日か経過して、ロールオーバーする日がやってきたとしましょう。50ドルで200枚買ってあった原油先物は、その日は51ドルまで上がっていたとしましょう。この時点でETFの時価総額は51ドル/バレル×1000バレル/枚×200枚=1020万ドルまで増加しておりました。

原油先物は期限が一ヶ月違うものが多数取引されておりますが、期限が一つ先の先物が53ドル/バレルだったとしましょう。期限が先のものほど価格が高い状態を順鞘(じゅんざや)とかコンタンゴと呼びます。時価総額が1020万ドルを維持したまま乗り換えるので、1020万ドルを53000ドル(53ドル/バレル×1000バレル/枚×1枚)で割った枚数を買うことになります。そうすると必要枚数は192枚となります(小数点以下は切り捨てました)。

ロールオーバー前は200枚買っていたので、原油価格が1ドル上がることでETF総額は20万ドル上昇しますが(1ドル/バレル×1000バレル/枚×200枚=20万ドル)、ロールオーバー後は192枚しか買っていないので、原油価格が1ドル上がることでETF総額は19.2万ドルしか上昇しません(1ドル/バレル×1000バレル/枚×192枚=19.2万ドル)。原油先物が上昇してる割にETFが上げ渋る理由がまさにこれです。

上の例から分かるように、ロールオーバー前後における先物の買い建て数量は、ロールオーバーする先物同士の価格比に応じて変化します。

51÷53=0.962

192÷200=0.96

原油先物が順鞘のときは、ロールオーバーによって買い建て数量が減るので、その後の値上がり益の一部しか享受できなくなるわけです。

下表は2016年1月~5月のニューヨーク市場第5営業日の原油先物のロールオーバーする2つの先物、すなわち、当限(期限が一番短い先物)と2番限(期限が2番目に短い先物)の価格と、それから計算される、価格差、価格比を表にしたものです。価格差は順鞘のときにマイナスとなるように符号を決めました(原油CFDの価格調整比に相当)。価格比は、上で述べたようにロールオーバー前後における先物の買い建て数量比に相当します。ロールオーバー日の当限と2番限の価格から、比を求めることにより、ロールオーバー前後でETF価格に与える影響を計算することができます。

| 日付 | 当限価格 | 2番限価格 | 価格差 | 価格比 |

|---|---|---|---|---|

| 2016/1/8 | 33.16 | 34.32 | -1.16 | 0.96620 |

| 2016/2/5 | 30.89 | 32.72 | -1.83 | 0.94407 |

| 2016/3/7 | 37.90 | 39.82 | -1.92 | 0.95178 |

| 2016/4/7 | 37.26 | 38.49 | -1.23 | 0.96804 |

| 2016/5/6 | 44.66 | 45.32 | -0.66 | 0.98544 |

| 2016/6/7 | 50.36 | 50.92 | -0.56 | 0.98900 |

下表は2013年~2016年において、原油先物を毎月第5営業日にロールオーバーしたと仮定した場合に、ETF価格が毀損(あるいは減価)する割合を計算したものです。「毀損」という言葉は悪いイメージがありますが、先物市場の構造上避けられないものでありETF運営会社が差額をポケットに入れているわけではありません。運用ルール通りロールオーバーしてゆくと避けられない現象である、ということだけです。毀損分は結果として先物市場で売り建てをしている者の利益になっているわけですが、主として生産者の売りヘッジ玉の利益になっているのであろうと考えられます。

| 月 | 2013年 | 2014年 | 2015年 | 2016年 |

|---|---|---|---|---|

| 1月 | 0.99519 | 0.99784 | 0.99006 | 0.96620 |

| 2月 | 0.99460 | 1.00533 | 0.98457 | 0.94407 |

| 3月 | 0.99489 | 1.00578 | 0.96386 | 0.95178 |

| 4月 | 0.99667 | 1.00661 | 0.97205 | 0.96804 |

| 5月 | 0.99750 | 1.00810 | 0.98364 | 0.98544 |

| 6月 | 0.99751 | 1.00706 | 0.99278 | 0.98900 |

| 7月 | 1.00116 | 1.00593 | 0.99155 | |

| 8月 | 1.00443 | 1.00672 | 0.98895 | |

| 9月 | 1.00968 | 1.00663 | 0.98605 | |

| 10月 | 1.00194 | 1.00989 | 0.98781 | |

| 11月 | 0.99640 | 1.00064 | 0.97405 | |

| 12月 | 0.99745 | 0.99818 | 0.95802 | |

| 1~12月 | 0.98739 | 1.06025 | 0.79491 |

上の表において0.99となっていれば、0.01毀損するわけです。2ヶ月以上ETFを保有する場合は、掛け算で効いて来ます。例えば2016年1月~5月の場合、0.96620×0.94407×0.95178×0.96804×0.98544=0.82820となり、ロールオーバーによってETF価格が約17.2%毀損していることが分かります。1699や1671の場合は、これに加えて為替の影響があります。2016年1月4日~5月27日で、120.4円から109.8円まで円高が進行していますので、109.8÷120.4=0.9119となり、約8.8%は為替による毀損分です。

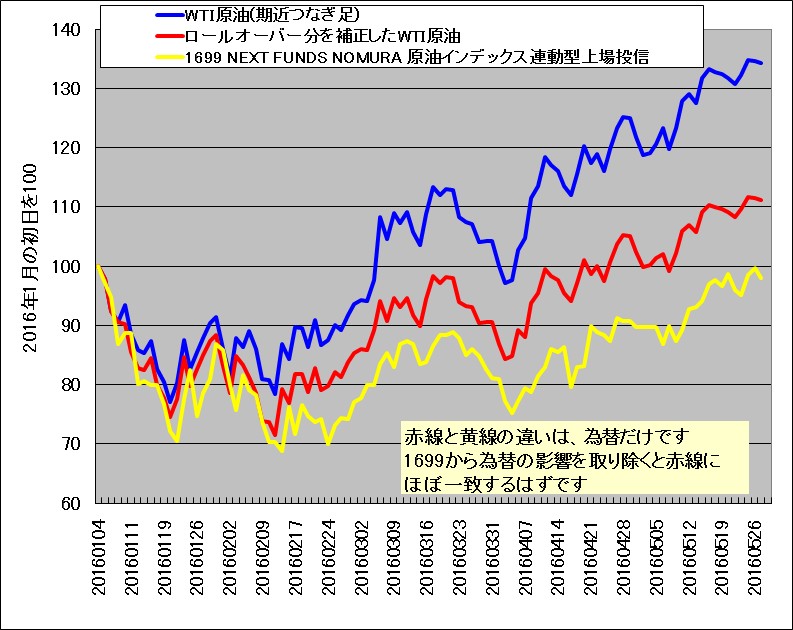

WTI原油先物(期近)は2016年1月4日~5月27日の期間で36.76ドルから49.33ドルまで34.2%上昇していますが、ロールオーバーで17.2%毀損しています。実質的な原油価格は49.33x0.828=40.85ドルとなり、実質的値上がりは僅か11.9%です。期近つなぎ足の原油チャートを見ると上昇幅が大きく感じられますが、実際にはこの上げ幅を享受することはできません。更に円高で8.8%損しているため、これらが相殺されて利益が無いというわけです。なお、筆者の計算よりも実際の1699価格のほうが僅かに目減り幅が大きくなりましたが誤差の範囲であり、公開情報通りの運用がなされていると思われます。米国最大の原油ETFであるUSOも、ロールオーバーで毀損するのは同じことです。米国株が買える証券会社でUSOを買い付けしたとしても、ロールオーバーの影響は免れません。

2016年1月4日から5月27日のWTI原油価格(期近)と、ロールオーバー分を補正した原油価格と、1699 NEXT FUNDS NOMURA 原油インデックス連動型上場投信の比較図を以下に示します。見やすくするため、1月4日を100としてあります。