原油ETFの影響でWTI原油はコンタンゴになりやすい?!

2017/04/25

1699(NEXT FUNDS)NOMURA原油インデックス上場の時価総額は2017年4月20日現在、約325億円です。為替を109.14円/ドル、WTI原油先物を49.62ドル/バレルとすると、WTI原油先物を約6000枚買ってる計算になります。1671 WTI原油価格連動型上場投信の時価総額は2017年4月20日現在、約387億円です。同様に計算すると、WTI原油先物を約7000枚買ってる計算になります。米国市場の最大の原油ETFはUnited States Oil Fund(通称USO)で、時価総額は約25億ドルであり、WTI原油先物を約52000枚買ってる計算になります。ロンドン市場にもWTI原油から組成されてる原油ETFがあります。ETFS Commodity Securities Crude Oil(シンボルはCRUD)です。時価総額は約8億ドルなので、WTI原油先物を約16000枚買ってる計算になります。米国のレバレッジ型原油ETFは、ProShares Ultra DJ-UBS Crude Oil(通称UCO)で時価総額は約9億ドルであり、レバレッジ2倍なので、WTI原油先物を約37000枚買ってる計算になります。

| 名称 | 市場 | 買い持ちWTI原油先物 |

|---|---|---|

| 原油インデックス連動型上場投信(1699) | 東京 | 約6000枚 |

| WTI原油価格連動型上場投信(1671) | 東京 | 約7000枚 |

| United States Oil Fund(USO) | New York | 約52000枚 |

| ETFS Commodity Securities Crude Oil(CRUD) | London | 約16000枚 |

| ProShares Ultra DJ-UBS Crude Oil(UCO) | New York | 約37000枚 |

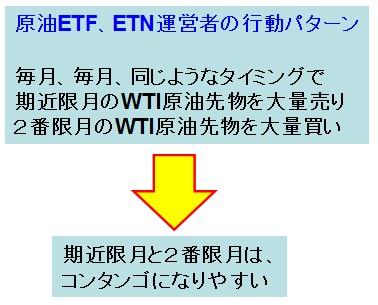

ほかにもWTI原油から組成されているETN,ETFがありますが、とりあえず、上に掲げたものだけでWTI原油枚数を合算してみますと、6000+7000+52000+16000+37000=118000枚となります。これらのETN、ETFは、WTI原油の当限(とうぎり。期限が一番短い先物、あるいは期近限月と呼んでも良い)または2番限(にばんきり。期限が2番目に短い先物)を買い持ちしているわけですが(直接買っているとは限らないけどもスワップディーラー等を介して間接的に買っている)、2017年4月20日現在のWTI原油先物の期近限月の取組高は62万枚に過ぎません。要するに、最も取引量の多い期近限月の買い玉の1/5は、ETFやETNの買い玉であるわけです。ちなみに2番限の取組高は23万枚です。

ETF,ETNによってロールオーバーの日は若干異なりますが、だいたい同じ時期にロールオーバーしてきます(期近限月を売り、2番限を買う)。体重62キロの人が12キロの重りを持ったら重いですよね。同じように取組高が62万枚しかない先物に12万枚の売り圧力がかかり、取組高が23万枚しかない2番限に12万枚の買い圧力がかかるわけです。

自分の注文で値段を不利に動かしてしまうことを「マーケットインパクト」と言いますが、原油関連ETF,ETNはロールオーバー時に、原油先物市場に大きなマーケットインパクトを与えている可能性が高いです。要するに期近限月と2番限のコンタンゴを拡大させる圧力が、毎月、毎月、発生している可能性が高いです。自分(ETF,ETN)の注文のせいで、不利なロールオーバーを余儀なくされている可能性が高い、ってことです。

ETF,ETNを通じてWTI原油先物市場へ資金がたくさん流れ込んだ2007年頃以降、ほとんどの期間で、WTI原油先物市場は順鞘(コンタンゴ)でした。市場規模に対して過大な投機資金が流れ込んだ影響でこのようになった可能性が高いのではないかと筆者は考えています。

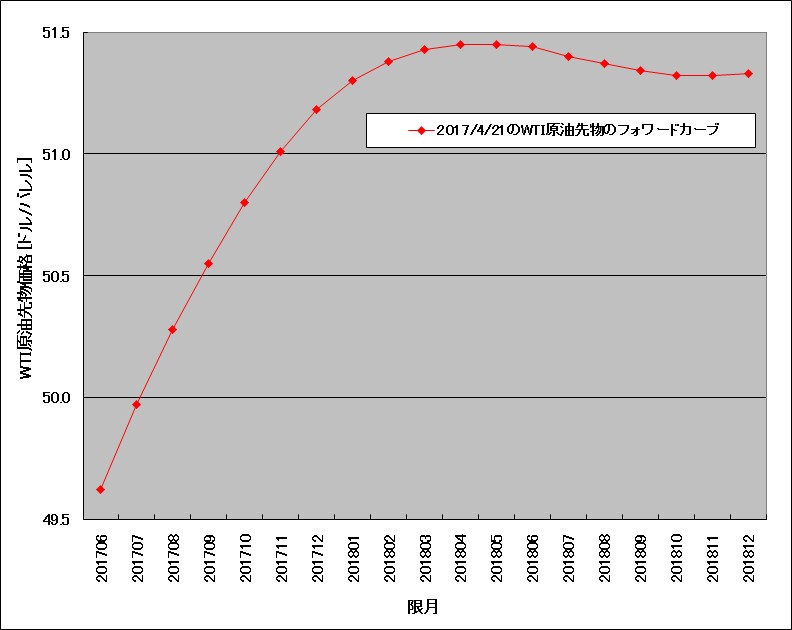

OPECの減産のニュースで、WTI原油先物のコンタンゴは確かに縮まりましたが、2017年4月現在、依然としてコンタンゴを維持しています。

このことから、投機資金がたくさん入っている近年の原油先物市場は、逆鞘(バックワーディション)になりにくく、コンタンゴが維持されやすい状況であると考えられます。コンタンゴが続く時期は「原油CFDや原油ETFの買いは不利」です。これはロールオーバー時に「安く売って高く買う」オペレーションが毎月、毎月、行われるためです(そういう運営をするというルールになっているから文句を言っても仕方ありません)。逆に言えば、コンタンゴが継続するという前提であれば「原油CFDは売りが有利」です(原油ETFもロールオーバーの影響の点では売り有利ですが、ETFの空売りにはコストがかかる点が不利)。有利というのはコンタンゴだけに注目しているだけなので、もちろん、価格が上がれば損をします。コンタンゴが継続するなら売りっぱなしにすれば、ロールオーバー時のコンタンゴ分の積み重ね(CFDで言うところの価格調整額の受け取りの積み重ね)があるので、積み重ね分より値上がり幅が小さければ、利益を得ることができます。

原油CFDを長期で買い持ちすると損をする。

原油ETFを長期で買い持ちすると損をする。

WTI原油先物のフォワードカーブと順鞘による負のロールイールドによる原油ETFの減価

ドバイ原油先物でコンタンゴ拡大を狙うサヤトリ

原油CFDの鞘滑り取りでコンタンゴを収益化する

(広告)WTI原油CFDの売り建てができるGMOクリック証券CFD

(広告)WTI原油CFDの売り建てができるDMM CFD

(広告)ブレント原油CFDの売り建てができるIG証券