1699 NOMURA原油インデックス連動型上場投信の取引所価格と基準価額の比較

2016/06/28

ETFは株式と同じように、市場で自由に売買できる投資信託です。一般的な株式の株価は取引所での取引価格で決まりますが、ETFは理論的な価値(基準価額)を中心に、マーケットメーカーが大きな数量で売りと買いの指値を出してきますので、取引所で取引される価格は、基準価額と近い値にほぼ収斂します。但し取引所価格が基準価額から大きく乖離するリスクが皆無であるわけではありません。

マーケットメーカーはボランティアではありません。マーケットメイクという「作業」を行うことで「裁定取引による僅かな利益」を獲得できる程度の値鞘を獲得できなければ、この作業を日々継続することができませんので、少なくとも損をしないところに、売りと買いの指値を出してきます。板画面において、たくさん並んだ分厚い指値がマーケットメーカーのものだと思われます。

彼らの具体的な作業内容は、市場でETFが割安なときは買い集めつつ他市場で売りヘッジを行い、市場でETFが割高なときは売り向かうとともに他市場で買いヘッジを行うことです。値上がり益や値下がり益を狙うのではなく、割安を買い割高を売ることで僅かな利益を積み重ねていくスタイルです。

例えば1699が東証で割安な場合、マーケットメーカーは「割安な1699を東証で買う&WTI原油先物を売る&為替ヘッジを行う」という作業を行っているはずです。しかしこれらの作業は相当な手間がかかるため、取引時間中に絶え間なく完璧なマーケットメークを行うことは著しく困難です。このため「1699が基準価格より安すぎる状態」や「1699が基準価格より高すぎる状態」が稀に発生してしまいます。

どんなときに「1699が基準価格より高すぎる状態」になるでしょうか?大手証券会社の営業マンが大手顧客の株好きの社長さんを訪問して雑談しているとしましょう。

営業マン:「社長、1699というETFで原油に投資できます。買いませんか!」

社長:「よっしゃ。いますぐ成行で1億円分買ってくれ」

こういう日には、「1699が一瞬、割高な値段」になるのは間違いありません。割高な値段が継続する場合というのは、マーケットメーカーは裁定取引で利益を得るチャンスですから、裁定取引益が出ないレベルまでETFが売られることになります。ただし、マーケットメーカーの資金枠や空売りに供することのできるETFの数量は無限ではありませんから、100%売り向かってくるとは限りません。

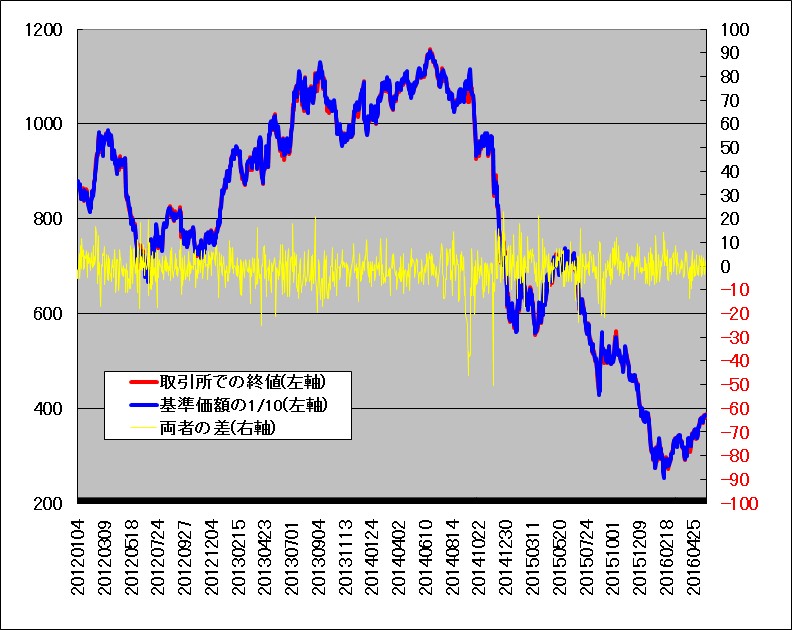

話が少々飛躍しましたので戻します。2012年1月から2016年5月において、1699の取引所の終値と、基準価額を比較した結果を下図に示します。1699は10株が売買単位ですので、基準価額を1/10にしたものと比較しております。赤線が東証での1699の終値、青線が基準価額、黄線(右軸)が両者の差です。2014年9月25日に46円もの差異が発生しておりますが、それ以外は両者の差は、ほとんどピッタリと一致しています。

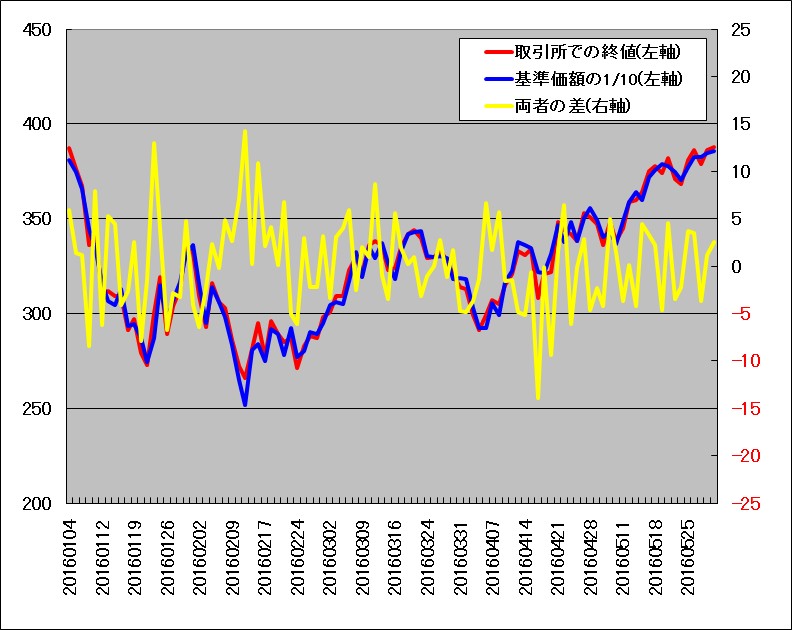

2016年1月~5月の期間のみ拡大した結果を下図に示します。5~10円程度ずれる日があるものの、取引所での価格と基準価額は、ほとんど一致していることが分かります。つまり1699は東証でバッチリとマーケットメイクされており正当な価格で取引されている、ということが分かります。原油先物価格がけっこう上がってきたわりに1699が上がってこないのはおかしいのでは?というのはまた別の話です。この原因は原油先物のロールオーバーによる減価と為替です。