2049(VIXインバースETN)が2018年2月19日に早期償還するが償還価格は妥当なのか計算する

2019/01/09

インバース型ETNの価値は、そのETNの元となってるモノの価格変動の「経路」によって全然異なります。2049(NEXT NOTES S&P500 VIX インバースETN)が一晩で暴落したことで大騒ぎになっていますが、そもそも、下落幅は妥当なのかという疑念が湧いている方が多いと思います。結論を先に書きますが下落幅は妥当です。

2049の構造は、超簡略化して考えると、シカゴ市場(CBOEの中のCFEという市場)で取引されているVIX先物を売り持ちしていることと同じです。VIXそのものを売り持ちすることはできないので、それの先物を売り持ちすることで組成されています。

計算を楽にするために1ドル100円、VIX先物の前日終値が20だったとしましょう。VIX先物1枚あたりの価値は先物価格の1000倍ですので、1枚あたり2万ドルとなります。2049の発行総額が例えば20000万ドルだったとすると10000枚のVIX先物を売り持ちしていたことになります。2/5に東証で2049を単位29400円で100単位買っていた人は294万円投資していたわけですが、ざっくり言うとVIX先物を1.5枚くらい空売りしていたことと同じリスクを取っていたことになります。

VIX先物が20のときに、VIX先物を1枚売り持ちして一晩で30に急騰したらどうなるでしょうか。値上がり幅が10で1枚の売り持ちをしていたわけですから10000ドル損することになります(20000ドル分空売りしていて30000ドルで買い戻すわけだから10000ドルの損)。では40になったらどうなるかというと20000ドルの損です(20000ドル分空売りしていて40000ドルで買い戻すから20000ドルの損)。そうです、VIX先物が一晩で2倍になれば、投資金額を全額失うというわけです。

2049の買い持ちはVIX先物の売り持ちと等価ですから以下の通りになります。

・VIX先物価格が一晩で1.5倍になる→2049は価値の半分を一撃で失う

・VIX先物価格が一晩で2倍になる→2049は価値を全てを一撃で失う

ここでややこしいのはVIX先物が、一晩で2倍になった場合と、2日かけて2倍になった場合では、2049の残存価格は全然違います。一晩で2倍になると一撃で紙屑になってしまいますが、1日目に20から30になって翌日30から40になった場合は紙屑になりません。

2049の発行総額が例えば20000万ドルだったとすると10000枚のVIX先物を売り持ちしていたことになりますが、20から30になった日に2049の価値は半減しており、それに応じて運用者は終値で売り持ち数量を減少させます。2049全体の価値が10000万ドルに半減しており、更にVIX先物が30ですから売り持ち数量は3333枚に激減しています。翌日、VIX先物が40に上昇しても、売り持ち数量は既に3333枚に減っているので2049全体の損失は一晩で40になった場合よりも少なくなります。

ところで実際の2049は「期近の2つのVIX先物を平均残存期間が30日になるように毎日少しずつロールオーバーしながら売り持ち」する構造になっています。VIX先物は、先物ですから時間の経過によって残存日数が変化してしまいます。このため期間の短いVIX先物は毎日少しずつ数量を減らし、期間の長いVIX先物は毎日少しずつ数量を増やす操作を行っています。この辺は2049のアメリカ版であるXIVも同様です。

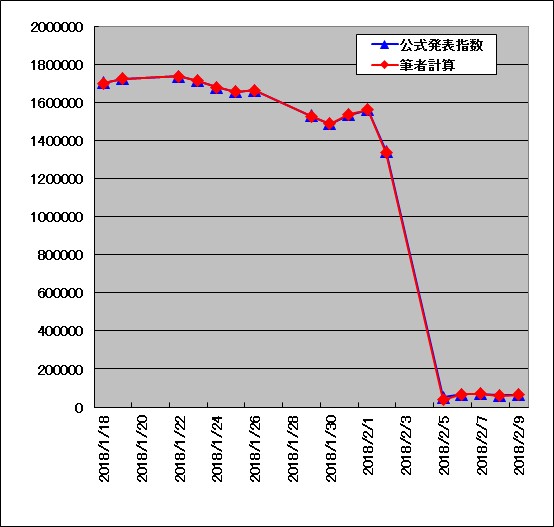

下表はCBOEのVIX先物の終値と、VIX先物の期近2本の平均残存日数が30日になるような比率で計算した、筆者計算のインバース指数です。グラフはVIX短期先物インバース指数の公式な発表値と、筆者計算のインバース指数の比較です。両者はよく一致しており、2049の償還価格の計算は妥当であると考えられます。

| 日付 | VIX先物2月限終値 | VIX先物3月限終値 | 2月限残存日数 | 3月限残存日数 | 2月限変動率 | 3月限変動率 | 合計変動率 | インバース指数筆者計算値 |

|---|---|---|---|---|---|---|---|---|

| 2018/1/18 | 12.075 | 12.775 | 27 | 62 | -0.4 | +1.6 | -0.2 | 1700134 |

| 2018/1/19 | 11.925 | 12.525 | 26 | 61 | -1.2 | -2.0 | -1.3 | 1723811 |

| 2018/1/22 | 11.825 | 12.475 | 23 | 58 | -0.8 | -0.4 | -0.8 | 1736640 |

| 2018/1/23 | 11.975 | 12.725 | 22 | 57 | +1.3 | +2.0 | +1.4 | 1712017 |

| 2018/1/24 | 12.225 | 12.925 | 21 | 56 | +2.1 | +1.6 | +2.0 | 1678796 |

| 2018/1/25 | 12.425 | 13.025 | 20 | 55 | +1.6 | +0.8 | +1.4 | 1655506 |

| 2018/1/26 | 12.325 | 13.075 | 19 | 54 | -0.8 | +0.4 | -0.4 | 1663025 |

| 2018/1/29 | 13.525 | 13.825 | 16 | 51 | +9.7 | +5.7 | +8.1 | 1526876 |

| 2018/1/30 | 13.975 | 14.075 | 15 | 50 | +3.3 | +1.8 | +2.7 | 1486936 |

| 2018/1/31 | 13.475 | 13.675 | 14 | 49 | -3.6 | -2.8 | -3.2 | 1535777 |

| 2018/2/1 | 13.275 | 13.425 | 13 | 48 | -1.5 | -1.8 | -1.7 | 1560640 |

| 2018/2/2 | 15.625 | 14.975 | 12 | 47 | +17.7 | +11.5 | +14.5 | 1334094 |

| 2018/2/5 | 33.225 | 27.975 | 9 | 44 | +112.6 | +86.8 | +97.1 | 38360 |

| 2018/2/6 | 23.875 | 21.025 | 8 | 43 | -28.1 | -24.8 | -26.1 | 65966 |

| 2018/2/7 | 23.425 | 19.875 | 7 | 42 | -1.9 | -5.5 | -4.2 | 68702 |

| 2018/2/8 | 28.100 | 21.650 | 6 | 41 | +20.0 | +8.9 | +12.4 | 60327 |

| 2018/2/9 | 27.175 | 20.425 | 5 | 40 | -3.3 | -5.7 | -5.0 | 64024 |

インバース型ETN、ETFやレバレッジ型ETN、ETFは、元になっている投資対象品の値動きの経路によって価値が変わります。2038(NEXT NOTES 日経・TOCOM 原油 ダブル・ブル ETN)が長期的に値上がりしにくくて値下がりしやすいのも、価値に経路依存性があるからです。このように仕組みが複雑なものは、リスクが高い場合があるので注意が必要です。

なお2049と同様のXIVも早期償還の模様ですが、SVXYは早期償還しない模様です。日本国内の証券会社での扱いはおそらく無いと思いますがInteractive Brokersで売買可能です。CFDで良ければVIX指数やUVXYなどレバレッジ型ETFを原資産とするCFDを扱ってるところはあります。但し、VIX指数のCFDでの空売りは大変危険なので近寄らないのが無難だと思います。筆者はInteractive BrokersでVXXのPUTを買ってます(損失限定なので)。

2018年12月下旬のVIX暴騰時の関連CFD等の動きを比較する

WTI原油先物のフォワードカーブと順鞘による負のロールイールドによる原油ETFの減価

2038「NEXT NOTES 日経・TOCOM 原油 ダブル・ブル ETN」の価格シミュレーション(2)

(広告)VIXのCFDの取り扱いあり GMOクリック証券CFD