先物つなぎ足を見ると騙される(2)

2016/06/28

以前の記事で「先物つなぎ足が上がっていたとしても、ETF保有者はその上昇分を享受できません。修正つなぎ足に応じた上昇分しか享受できません。」という話を書きました。厳密には少々異なっているので訂正します。

ETFが原油先物のロールオーバーするとき、まったく同じ数量を乗り換えるわけではありません。ETFは、その発行額面分になるような数量の原油先物を買っています。買い持ちする原油先物の限月が替わると先物価格が異なるので、買い持ちする数量が変わってしまうわけです。原油ETFの基本的なしくみの後半部に少々の例が挙げてあるように、買い持ちする数量は、ロールオーバーする限月間の価格差ではなく、価格比に応じて変わります。

一般的な修正先物つなぎ足は、ロールオーバー時の先物同士の価格差を修正して繋いでいきます(5月が50ドルで6月が51ドルであれば繋ぐときに1を引く)。しかしながら原油ETFの仕組み上、ETF損益を反映させるための比較をするためには、ロールオーバー時の先物の価格比分を修正して繋ぐべきです(5月が50ドルで6月が51ドルであれば繋ぐときに0.980392を掛ける)。ただし、価格比で修正したつなぎ足は一般的ではないので、これまでに筆者自身、見たことがありません。

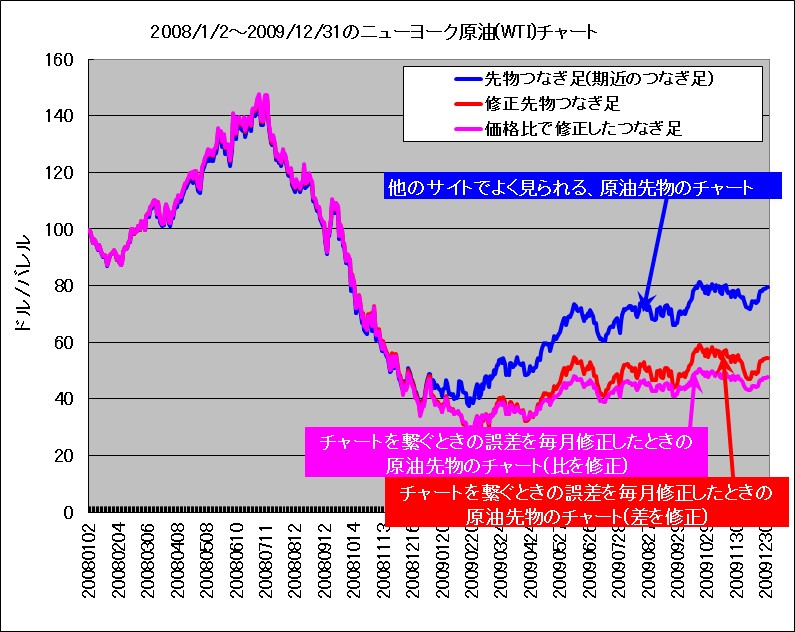

リーマンショック前後の2008年1月から2009年12月における、原油先物つなぎ足と、ロールオーバー時の価格差で修正した修正先物つなぎ足と、ロールオーバー時の価格比で修正した修正先物つなぎ足の比較を下に示します。

ロールオーバー時の価格差で繋いだ場合(一般的な修正つなぎ足)と比べると、けっこうな差異があることがわかります。先物つなぎ足だけを見ると原油価格は下落後にかなり戻しているように見えますが、ロールオーバー時に過大評価された分を修正していくと、戻りが悪いことが分かります。更に米国原油ETFのUSOと比較してみましょう。

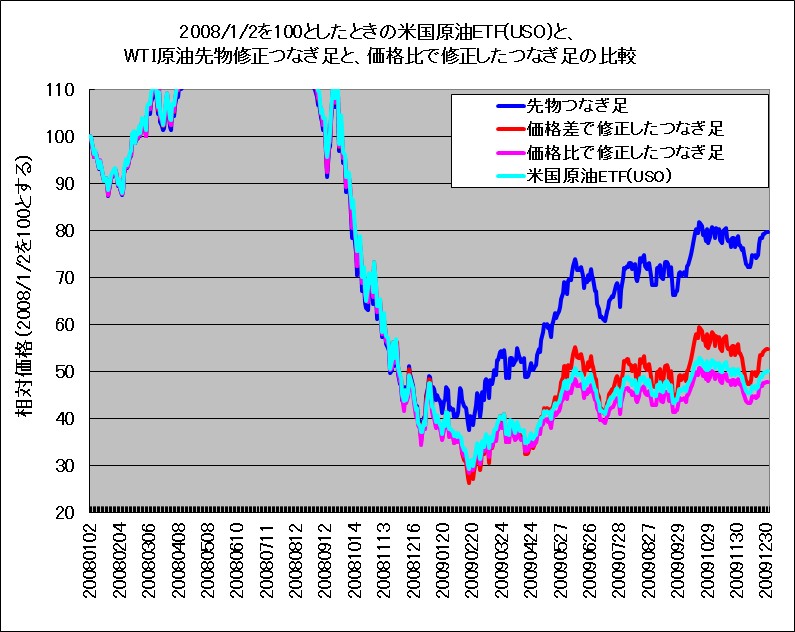

価格比を用いて繋いだ修正つなぎ足のほうが、USOとの相関が高いことが確認できました。筆者の考えでは、かなりの精度でこれらが一致すると考えていたのですが、若干のズレがあります。今回、5営業日目の終値で全量強制的にロールオーバーすると仮定して計算しましたが、実際はこの日に全量行われるわけではありません。その辺の誤差が積み重なった影響なのかもしれません。

原油インデックス連動型上場投信1699と、米国原油ETFのUSOの違いとは?で述べたように、1699とUSOの違いはほぼ為替でだけですから、今回の考察結果は、そのまま1699に応用できます。ロールオーバー時に乗り換える限月の価格のほうが高い場合、乗り換え前の限月との価格比の分、累積してパフォーマンスが悪化してゆくということです。