天然ガスの在庫が少ない割に、なかなか先物価格が暴騰しないのは、なぜか?

2019/06/25

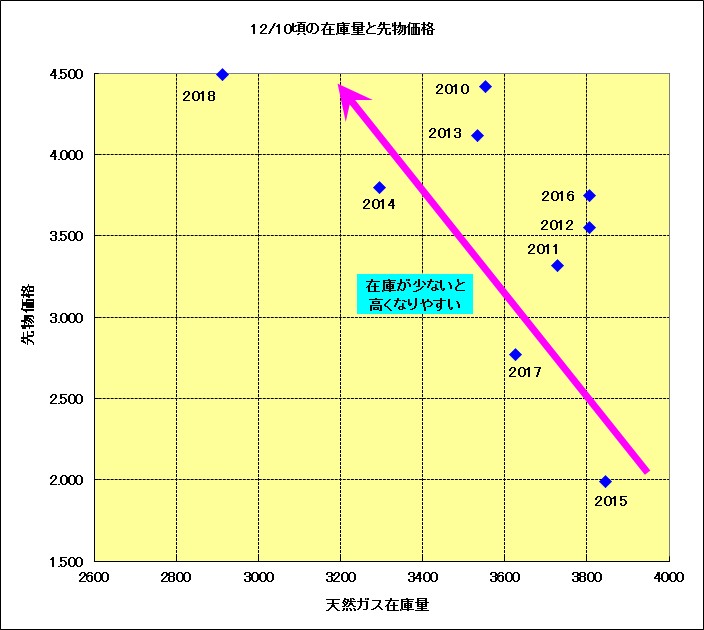

下図は毎年12月10日頃の天然ガス在庫量と、天然ガス先物価格の関係です。なお在庫発表日と先物価格の日付が一致していないので、ざっくりしたイメージ図として見て下さい。今さらではありますが、在庫が少ないときは、概ね、先物価格が高くなりやすいことが分かります。なお、在庫量は時期によって在庫量が全然違うため毎年、同時期でどうか?という視点で比べる必要があります。

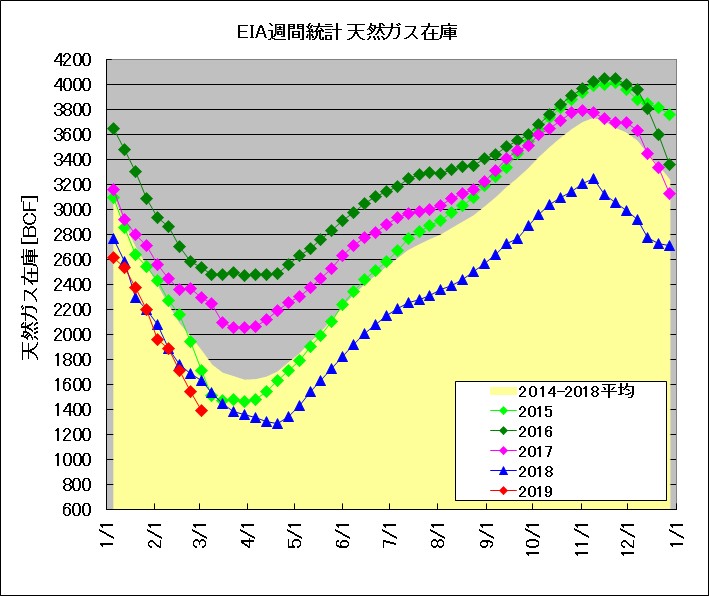

ところで過去数年の天然ガスのEIAの週間在庫統計を見ると(下図)、以前と比べて近年は低在庫となっています。その割に天然ガス価格は、以前は10ドル以上だったこともあるのに近年は3ドルとか4ドルといった安値をウロウロしています。なぜこんなに安値圏をウロウロしてるんでしょうか。

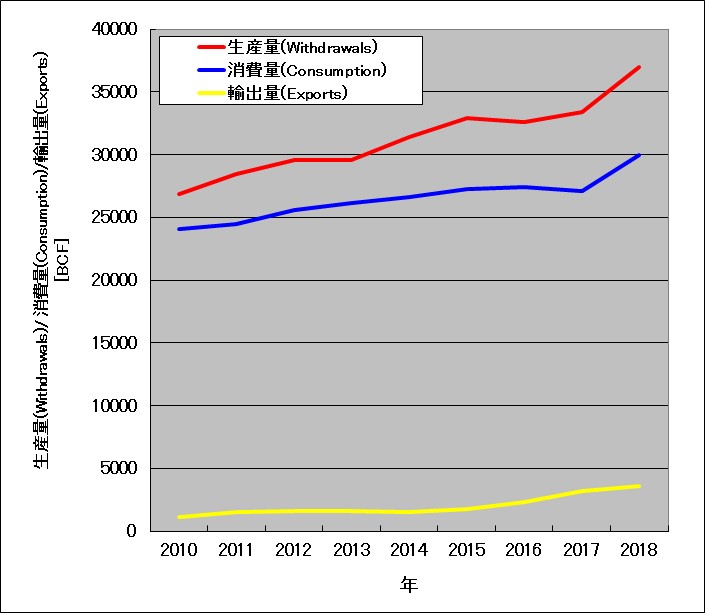

下図はアメリカにおける天然ガス生産量、消費量、輸出量の年間合計量の推移です。消費量+輸出量の伸びに対して、生産量の伸びのほうが大きくなっています。つまりアメリカでは天然ガスが生産過剰となっているために先物価格が低価格で推移しているわけです。

原油の場合は液体であるためにVLCC(Very Large Crude Oil Carrier,原油用大型タンカー)積みで輸出することができますが、天然ガスを輸出するためにはパイプラインで繋がっている国(例えばメキシコ)向けに輸出するか、あるいは液化設備で液化してからLNG(liquefied natural gas,低温で圧力を加えて液化させたガス)として輸出するしかありません。しかし液化設備及びLNG船に充填可能な港のキャパシティは十分ではなく、また新規投資は莫大な金額を要することから、LNG輸出量を短期間でドカっと増やすことは困難なわけです(2018年はかなり増えてきたが)。それに中国や日本向けに輸出するとしてもLNG輸出港はメキシコ湾岸の内側のテキサス州のサビーン・パス(Sabine Pass)かコーパス・クリスティ(Corpus Christi)を利用せざるを得ず、遠回りで運ぶわけには行かないからパナマ運河を経由せざるを得ないため通行料もかかるし運行期間も長くなってしまいます。パナマ運河は門を開けてハイ、どーぞ、というわけには行きません。幾重にも作られた巨大な門を閉じ、海水を流し込んで高低差を埋める、という作業を延々と繰り返すので大変な手間隙とコストがかかります(通行料がとっても高い)。関西電力がLNG船がパナマ運河を通過する動画をyoutubeにアップしてるので興味ある人はどうぞ。アメリカのLNG輸出能力のみならず、スポット契約のLNG船も不足しています。その一方で三菱重工、川崎重工は2016-18年におけるLNG船の受注がゼロの模様(ライバルの韓国企業は2018年に40隻以上を受注)。

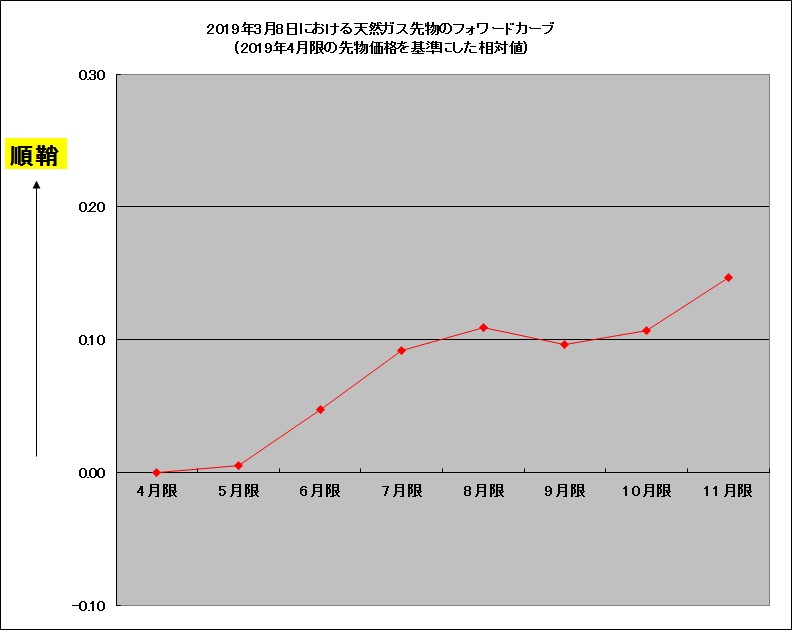

下図は2019年3月8日における天然ガス先物のフォワードカーブ形状です(期限が短い先物価格を基準に、期限が長い先物価格をつなげたもの。先物のほうが高い右肩上がりの場合がコンタンゴ[日本語では順鞘、じゅんざや])。直近の在庫発表は3/7で、この在庫は過去最低レベルなのに、フォワードカーブはコンタンゴのままとなっています(今、本当に足りないのであれば期限が最も短い4月限の先物価格が一番高くなるはず)。つまり貯蔵している天然ガスの量は現時点では少ないものの、生産されるガスが潤沢だから不足にはならないだろう、とマーケットは考えているのでしょう。時期的に需要期はもうすぐ終わりですからね。

ただし2018年11月のように在庫が少ないことを材料に暴騰することがあるので需要期(11~3月頃)前の安易な売りは危険。かといって在庫が少なくとも生産量が潤沢だから、以前よりも暴騰しづらくなっているわけで、安易な買いは損しやすい。難しいですね。筆者は基本的には売りのチャンスをうかがう目線で監視してますが、美味しいときもあれば血祭りのときもあって、、、難しいっす。でも、原油よりは方向性は読みやすいと思う。季節性が強いコモディティですからね。

ここまで読んで、ちょっと待て、生産量が多いなら余剰のガスが多いはずだから、なんで在庫がじゃぶじゃぶにならないんだ?おかしいだろ?と思いませんか。私もそう思って調査したところ理由が分かりました。天然ガスの生産量が消費量・輸出量よりも伸びているが、その影響で価格が下がり、天然ガス先物価格のフォワードカーブが平坦化している(コンタンゴが小さくなっている)影響のようです。

先物の理論価格は、超大雑把に言うと以下の式が成り立ちます。

先物価格=現物価格+保管コスト

例えば保管コストが一ヶ月あたり0.3ドルと仮定します(実際のコストは不明。あくまでも例です)。このとき現物価格(スポット価格)が5ドルで、2ヶ月先の先物価格が6ドルだったとしましょう。このような場合、生産者は現在価格で販売せずに、2ヶ月間、在庫として溜めておいてから販売したほうが利益が大きくなります。つまりコンタンゴが十分大きい場合、少なくとも一部生産者や一部流通業者が現物価格と先物価格の差を利用したアービトラージ(Arbitrage,裁定取引)を行う結果、在庫量が増加する力が働きます。

ところが最近は生産量が多すぎるため現在価格も先物価格もたいした値段の差がありません(コンタンゴの幅が小さい)。先物価格が現物価格+保管コストよりも低い場合は、生産者、流通業者等はわざわざガスを貯蔵する理由がありません。今すぐ売るより、貯蔵してから売るほうが利益が減って損するわけですから。このため天然ガス生産量が増えて余剰ガスも増加しているのにも関わらず、貯蔵設備の利用者が減り、そのため貯蔵設備の新規建設も滞っているというわけです。

詳しい話は、このPDFファイルが参考になります(英語で長い)。ライス大学の学生が書いた論文のようです。ちょっと補足するとSalt Cavernというのは密閉性が高い岩塩層でできた洞穴の貯蔵設備のことで、天然ガスの貯蔵設備としては一般的なものの一つです。

ファンダメンタルズ的な季節傾向を利用した1-2月の天然ガスのトレードプラン

天然ガスブル3倍ETNの特徴と取引上の注意点、攻略のヒント。

2018年11月の天然ガス暴騰の件

注目すべき毎週発表される天然ガスの在庫統計

(広告)小資金、小ロットで天然ガスCFDを売買できるGMOクリック証券CFD

いくらなんでも天然ガスは安すぎではないか?