原油のオプションの仕組み

2018/01/01

カバードワラント(例えばeワラント)はオプション取引の一種であり、これを証券化したものを指します。取引会社によって具体的な仕組みが異なりますので詳細は各社の公式な説明を読んでいただきたいと思いますが、大雑把な仕組みはオプション取引の仕組みと似ておりますので、ここではオプション取引の仕組みの概要を説明します。

原油のオプションには限月、コールとプットのどちらか、権利行使価格があります。例えば「2017年9月限の権利行使価格50のコール」とか「2017年9月限の権利行使価格40のプット」のような感じです。一つの原油に対し様々な権利行使価格(例えば40ドル、50ドル、60ドル)のコールと、様々な権利行使価格(例えば30ドル、40ドル、50ドル)のプットがあります。このように「派生」してたくさんの銘柄があるので金融派生商品と呼ばれるわけですね。

コールやプットなどは、ざっくり言って、2つの部分から価格が成り立っています。本質的価値と呼ばれる部分と、時間価値と呼ばれる部分です。両者を合計した価値がコールの価格(またはプット)の価格となります。権利行使価格50ドルのコールは「50ドルで買う権利」、権利行使価格60ドルのプットは「60ドルで売る権利」になります。

| コール | プット | |

| 本質的価値 | 原油価格が権利行使価格以下のときは、本質的価値はゼロ。権利行使価格を上回ると原油価格上昇に応じて価値上昇。 | 原油価格が権利行使価格以上のときは、本質的価値はゼロ。権利行使価格を下回ると原油価格下落に応じて価値上昇。 |

| 時間価値 | 原油価格が権利行使価格に近いほど時間価値大きいが、残存期間が短くなると時間価値減少が加速し、満期日に時間価値がゼロになる。 | 原油価格が権利行使価格に近いほど時間価値大きいが、残存期間が短くなると時間価値減少が加速し、満期日に時間価値がゼロになる。 |

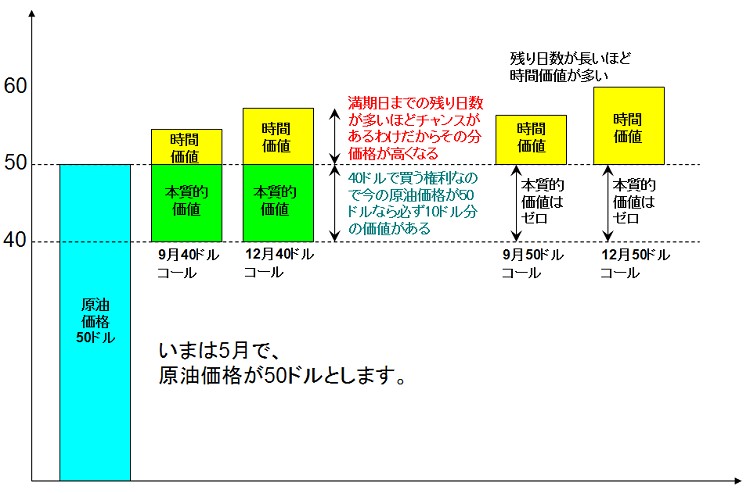

(1)例1

今は5月で原油価格が50ドルだったとします。このとき9月の権利行使価格40ドルのコール、12月の権利行使価格40ドルのコール、9月の権利行使価格50ドルのコール、12月の権利行使価格50ドルのコールは、どのような価値を持つでしょうか。

権利行使価格40ドルのコールは「40ドルで買う権利」です(権利であって義務ではないです)。今の原油価格が50ドルであれば、即座に売れば10ドルの利益になりますよね。ということは、少なくとも10ドル以上の価値があるに決まってますよね。これが本質的価値です。さらに満期日が長いほど、もっと原油価格が上がる可能性を秘めていますよね。その期待に付けられたものが、時間的価値というわけです。

権利行使価格50ドルのコールは、この時点では本質的価値がゼロです。時間価値だけで成り立っています。期間が長いほど原油が上がる可能性があるわけだから、9月限より12月限のコールのほうが時間価値は大きくなります。

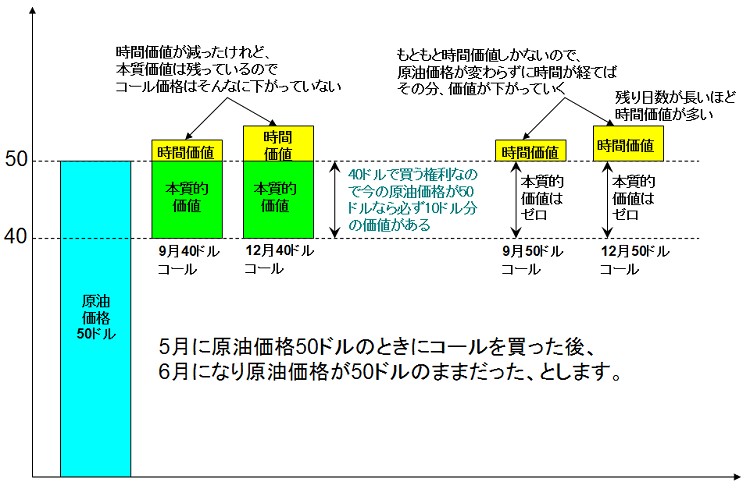

(2)例2

例1のコールを買った後、一ヶ月経過して6月になったとしましょう。ところが原油価格は全く変わらずに50ドルでした。このとき、例1のコールの価値はどのように変化してるでしょうか。

権利行使価格40ドルのコールは本質的価値に変化はありませんが時間が経過した分、時間価値は減ってしまいました。権利行使価格50ドルのコールはもともと本質的価値はゼロでしたが、時間価値は減ってしまいました。

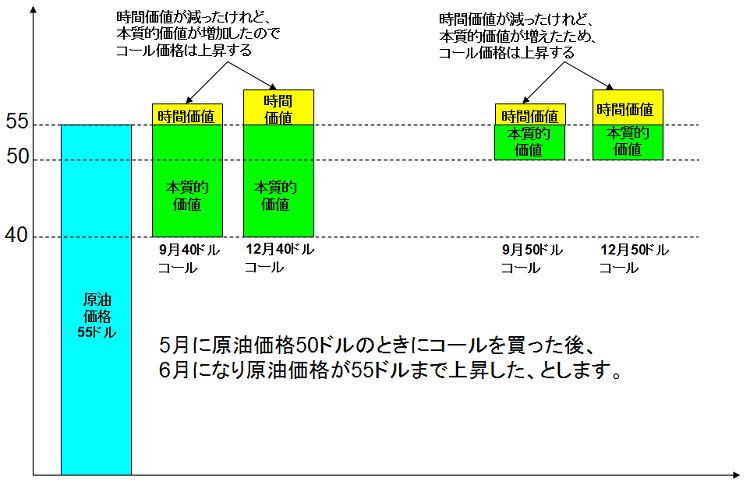

(3)例3

例1のコールを買った後、一ヶ月経過して6月になり、さらに原油が5ドル上昇して55ドルになったとしましょう。このとき例1のコールの価値はどのように変化しているでしょうか。

権利行使価格40ドルのコールは本質的価値が5ドル増加しましたが、時間が経過した分、時間価値は減ってしまいました。権利行使価格50ドルのコールはもともとゼロだった本質的価値が5ドルまで増えた一方で、時間価値が減少しました。本質的価値の上昇幅のほうが大きければ買い値よりも高くなります。図では時間価値を大きく描いてしまったのでたいしたことがないように見えますが、このようなケースでは利益になる場合が多いです。

プットの場合は話が逆になります。プットは売る権利のことを示します。40ドルのプットは40ドルで売る権利です(義務ではないので原油が70ドルになっても40ドルで売る必要はありません)。

現在の原油が50ドルのときに、40ドルのプットを買うとそのプットには時間価値しかありません。60ドルのプットは本質的価値が10ドルと時間価値があります。

価格決定メカニズムを理解すると、オプションの価格が激しく動きやすい条件が分かります。コールの場合は「満期日が近く、さらに現在の原油価格よりも権利行使価格が上の場合」です。例えば満期まであと1週間、原油価格が今日は50ドルだが、権利行使価格は55ドル、というようなケースです。1週間で5ドル上昇する確率は低いため僅かな時間価値しかありませんが、もしドカンと急上昇した場合は一気に本質的価値が出現するため莫大な利益率になる可能性を秘めています。もちろん無価値になってしまう確率は相当大きいですけど。プットの場合は「満期日が近く、さらに現在の原油価格よりも権利行使価格が下の場合」ですね。例えば満期まであと1週間、原油価格が今日は50ドルだが、権利行使価格は45ドル、というようなケースです。満期前に45ドル以下まで暴落するとプット価格は急上昇します。45ドルピッタリで満期だと無価値です。45ドルを下回らないといけません。

定性的なイメージは上で説明した通りになりますが、もっと正確な議論をしたいのであれば、コールやプットの価格はブラックショールズの式により価格を計算することができます。しかしながら自分で計算するのは専門家でないかぎりちょっと難しいです。

原油に投資するならカバードワラント(eワラント)とCFDのどっちが良いか

原油をトレードするなら先物とCFDのどっちが良いか?

原油CFDを扱うCFD会社の比較。銘柄、手数料、スプレッド

OPEC総会前後の原油オプションの挙動

(広告)トレーダーは知っている オプション取引で損をしない「法則」

![]()