CFD,FX,くりっく365,商品先物の税金

2018/12/23

あなたが日本国内でFX、CFD、くりっく365、商品先物取引、株価指数先物取引を行った場合、取引会社(証券会社、CFD・FX会社など)は法律に基づいて支払い調書という名前の書類を税務署に提出しています。

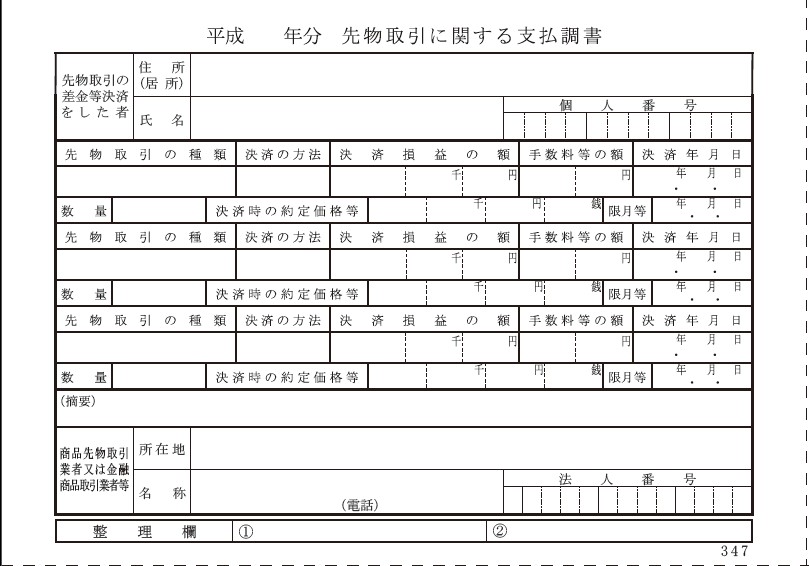

取引会社が税務署に提出する書類のスクリーンショットを以下に示します(平成27年分以前は個人番号[マイナンバー]の記載欄はありません)。「先物取引に関する支払調書」と書いてありますが、FXやCFDなどの店頭デリバティブも全て含まれています。税務署はあなたがどのような取引を行って幾らの利益をあげたか、あるいは損失を蒙ったのかを全て把握しています。

平成27年分以前はマイナンバーの記載がありませんでしたので税務署での「名寄せ」が不十分であり「A社で大儲け、B社で大損、差引きマイナス」のような場合でも、A社の大きな利益だけを見てお呼び出しがかかることがありました(筆者は経験あり)。今後はマイナンバーで完璧に名寄せが行われるでしょうから、確実に確定申告をするようにしましょう。

下表は支払い調書の対象となっている主な店頭デリバティブ、市場デリバティブの一覧です。店頭デリバティブとは、取引会社があなたの取引相手となって売買を成立させるような取引のことです。市場デリバティブは、取引所の参加者同士が取引相手となって売買を成立させるような取引のことです。ただしクリック365だけは特殊で、取引所取引でありながら、我々一般参加者同士での売買は成立せず、取引所内で売り値と買い値を常に提示しているマーケットメーカーと呼ばれる複数の金融機関が売買の相手となります。

以前は店頭デリバティブと市場デリバティブは損益通算できない税制になっておりましたが、現在では合算することができるようになりました。例えば原油CFDでプラス100万円、FXでマイナス50万円、くりっく365でプラス50万円、ドバイ原油先物でプラス30万円、日経225先物でマイナス80万円だった場合、全部合算してプラス50万円の利益に対して税金がかかります。ふつうの株の損益や給与所得とは合算できません。

| 通称 | 取引形態 | 取引相手 | 主な銘柄 |

|---|---|---|---|

| CFD | 店頭デリバティブ | 取引会社そのもの | WTI原油、米国株、金など |

| FX | 店頭デリバティブ | 取引会社そのもの | ドル、ユーロなど様々な通貨 |

| くりっく365 | 市場デリバティブ | 東京金融取引所(TFX)のマーケットメーカー | ドル、ユーロなど様々な通貨 |

| 商品先物 | 市場デリバティブ | 東京商品取引所(TOCOM)の参加者同士 | ドバイ原油、金、プラチナなど |

| 株価指数先物 | 市場デリバティブ | 大阪取引所(OSE)の参加者同士 | 日経225先物、日経225mini |

店頭デリバティブと市場デリバティブは損益通算できるだけでなく、合計して損失であった場合、損失を翌年に繰り越しておいて翌年の税額を減らすこともできます。例えば山田さんが2015年にマイナス50万円であり、損失の確定申告を行ったとします。2016年にCFDの利益が50万円出たとしましょう。もし2015年に損失の申告をしていない場合、山田さんは2016年の利益にしっかりと課税されてしまいますが(約20%なので10万円です)、損失の繰越分があるので利益が相殺されて税金はかかりません。ただしこれらは分離課税ですので損したからと言って給与所得の税金が減るわけではありません。

取引を行うにあたって、参考書購入代金、新聞・業界紙月額購読料、セミナー参加費、リアルタイム価格情報料など、経費がかかる場合があります。これらの経費は利益から差し引くことができます。筆者の場合、上で挙げたような、合理的に説明できる範囲での経費のみ計上しています。念のため、領収書などの証拠書類は全て整理して保管しておき、万が一、問い合わせがあった場合に証拠書類を直ちに提示できるようにしております。年によっては利益がゼロ、経費が10万円のような年がありますが、その場合もマイナス10万円で確定申告しています。翌年度の利益から10万円を相殺することができます。

※筆者は税の専門家ではありません。上記はあくまでも筆者の個人的見解ですので、最終的な判断はご自身でお願いします。大儲けした場合は、税金だけでなく社会保険に影響が出る場合もありますのでご注意下さい。専門家に相談するのも良いと思いますが、税理士は税金に詳しくても社会保険のことまでは良く知らない方もいます。また一般の税務署員は投資家のデリバティブの税制に詳しいとは限りません。筆者は2時間くらいかけて説明させられた経験があります。